Kort forklaring

Når grænsen er tydelig, ved medarbejderen hvor bilaget skal ind, og finance ved hvilken kontrol der mangler. Det reducerer dobbeltbetalinger, manuelle beskeder og usikkerhed ved månedsafslutning.

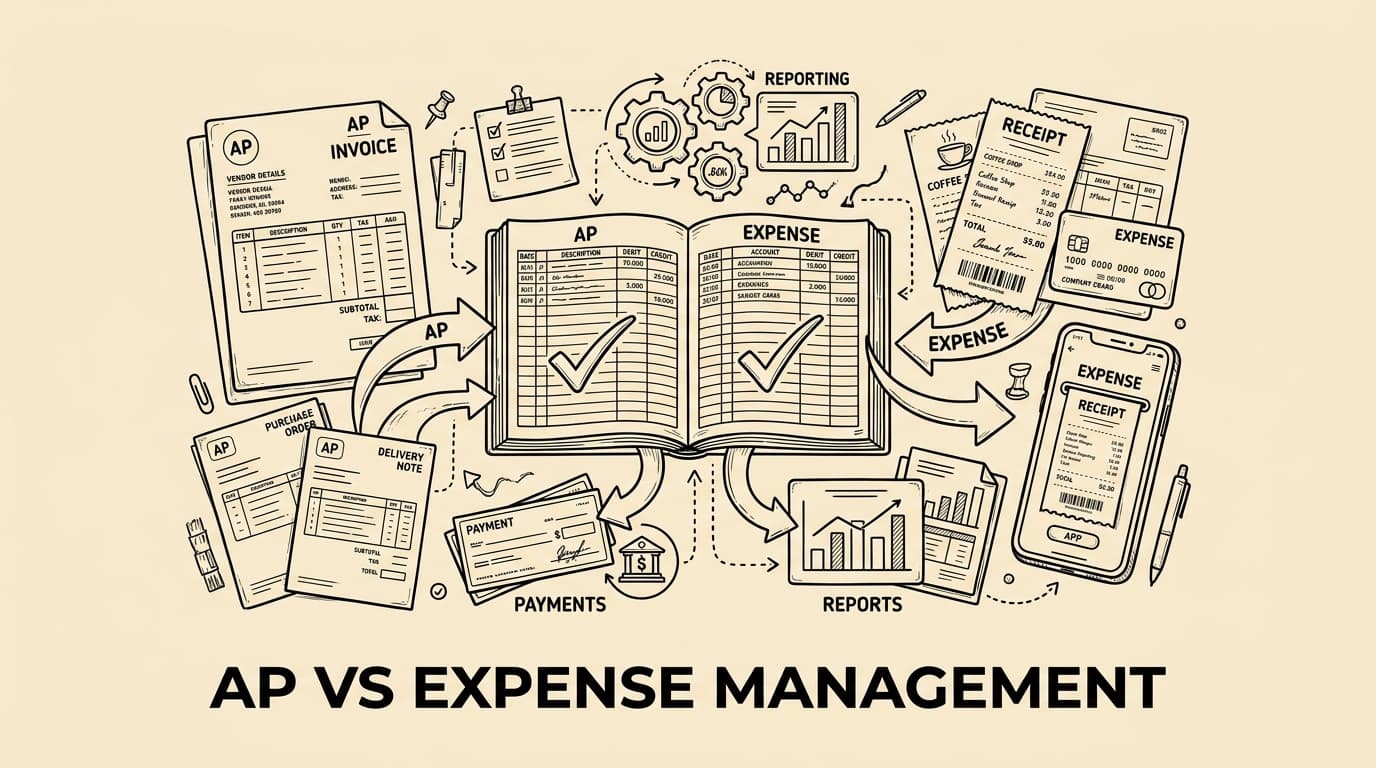

Accounts payable starter med en ekstern leverandør og en forpligtelse. Teamet kontrollerer faktura, leverandør, indkøb, kontering og betalingsdato. Spørgsmålet er ikke bare, om udgiften er rimelig, men om virksomheden faktisk skylder leverandøren pengene.

Practical comparison

| Area | Accounts payable | Expense management |

|---|---|---|

| Source | leverandørfaktura | medarbejderudgift |

| Risk | duplicate or wrong payment | policy, receipt or tax issue |

| Approver | budget or purchase owner | manager plus finance |

| Output | approved invoice | approved expense record |

Practical operating note 1

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 1.)

Hvad accounts payable dækker

Accounts payable starter med en ekstern leverandør og en forpligtelse. Teamet kontrollerer faktura, leverandør, indkøb, kontering og betalingsdato. Spørgsmålet er ikke bare, om udgiften er rimelig, men om virksomheden faktisk skylder leverandøren pengene. Denne nuance er vigtig for den praktiske fordeling.

Accounts payable starter med en ekstern leverandør og en forpligtelse. Teamet kontrollerer faktura, leverandør, indkøb, kontering og betalingsdato. Spørgsmålet er ikke bare, om udgiften er rimelig, men om virksomheden faktisk skylder leverandøren pengene. Betalingslogik, leverandørdata og periodisering skal derfor håndteres med stærk sporbarhed.

Hvad udgiftsstyring dækker

Udgiftsstyring starter med medarbejderens handling. Der skal være kvittering, formål, kategori, projekt og godkendelse. For rejser og repræsentation er konteksten ofte lige så vigtig som beløbet.

Udgiftsstyring starter med medarbejderens handling. Der skal være kvittering, formål, kategori, projekt og godkendelse. For rejser og repræsentation er konteksten ofte lige så vigtig som beløbet. Automatisering bør fange informationen mens medarbejderen stadig husker formålet.

Beslutningsreglen

En leverandørfaktura går til AP. En medarbejderudgift går til udgiftsstyring. Hvis samme hotelophold faktureres centralt, er det AP; hvis medarbejderen betaler med kort, er det udgiftsstyring.

Reglen bør publiceres med hverdagsnære eksempler, ikke kun som intern politik. Så vælger teamet det rigtige flow fra starten.

Forskellige kontroller

AP kræver kontroller mod dubletter, falske bankoplysninger og betaling uden leverance. Udgiftsstyring kræver policykontrol, bilagskvalitet, momsbehandling og ledergodkendelse.

AP kræver kontroller mod dubletter, falske bankoplysninger og betaling uden leverance. Udgiftsstyring kræver policykontrol, bilagskvalitet, momsbehandling og ledergodkendelse. Thresholds, roles and exception handling should reflect the actual risk of each route.

Bilag, skat og audit trail

Et stærkt audit trail viser dato, beløb, beslutning og dokumentation. Det skal passe til bogføringsloven, momsregler og lokale krav, men også være let for controlleren at gennemgå.

Et stærkt audit trail viser dato, beløb, beslutning og dokumentation. Det skal passe til bogføringsloven, momsregler og lokale krav, men også være let for controlleren at gennemgå. Finance skal kunne se, hvem der godkendte, hvad der blev ændret, og hvorfor posten blev eksporteret.

Hvor processerne mødes

Processerne mødes i regnskabssystemet. Brug samme kontoplan og dimensioner, men lad de operative workflows indsamle de rigtige oplysninger hver for sig.

Processerne mødes i regnskabssystemet. Brug samme kontoplan og dimensioner, men lad de operative workflows indsamle de rigtige oplysninger hver for sig. Shared reporting does not require identical intake. It requires consistent coding after the right evidence has been collected.

Implementeringscheckliste

Kortlæg udgiftstyper, ejer, påkrævet dokumentation, godkendelse, eksport og betalingsvej. Test derefter de ti mest almindelige undtagelser.

Kortlæg udgiftstyper, ejer, påkrævet dokumentation, godkendelse, eksport og betalingsvej. Test derefter de ti mest almindelige undtagelser. Review corrections after month end; repeated corrections usually reveal a weak boundary or unclear category.

Typiske fejl

Fejlen er at bruge én indbakke til alt. Det virker enkelt i starten, men skjuler risiko og skaber ekstra arbejde senere.

Fejlen er at bruge én indbakke til alt. Det virker enkelt i starten, men skjuler risiko og skaber ekstra arbejde senere. Another mistake is approving everything at manager level without finance review. Small policy checks can be automated, while high-risk exceptions need human judgement.

FAQ

Bill.Dock passer til medarbejderudgifter: kvitteringer, korttransaktioner, godkendelser og eksportklare poster.

Is it the same process? No; one is supplier-centred and one is employee-centred. Where do cards fit? Usually in expense management. What matters most? Evidence, owner, approval and export quality.

Konklusion

Konklusionen er enkel: hold workflows adskilt, men data standardiseret.

Practical operating note 2

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 2.)

Practical operating note 3

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 3.)

Practical operating note 4

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 4.)

Practical operating note 5

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 5.)

Practical operating note 6

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 6.)

Practical operating note 7

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 7.)

Practical operating note 8

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 8.)

Practical operating note 9

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 9.)

Practical operating note 10

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 10.)

Practical operating note 11

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 11.)

Practical operating note 12

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 12.)

Practical operating note 13

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 13.)

Practical operating note 14

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 14.)

Practical operating note 15

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 15.)

Practical operating note 16

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 16.)

Practical operating note 17

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 17.)

Practical operating note 18

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 18.)

Practical operating note 19

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 19.)

Practical operating note 20

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 20.)

Practical operating note 21

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 21.)

Practical operating note 22

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 22.)

Practical operating note 23

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 23.)

Practical operating note 24

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 24.)

Practical operating note 25

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 25.)

Practical operating note 26

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 26.)

Practical operating note 27

Gennemgå hver måned rettelser, manglende bilag, dubletter og ændrede omkostningssteder. Mønstrene viser, om reglerne skal skærpes. (praktisk punkt 27.)

Practical operating note 28

Et ekstra praktisk punkt er ansvaret for spørgsmål. I AP spørger finance typisk leverandør, indkøb eller budgetejer. I udgiftsstyring spørger finance medarbejder eller leder. Disse kommunikationsveje bør være synlige i systemet. (praktisk punkt 28.)

Practical operating note 29

Betalingslogikken er også forskellig. En godkendt leverandørfaktura samles ofte i en betalingskørsel. En godkendt medarbejderudgift kan gå via løn, bankbetaling eller kortafstemning. (praktisk punkt 29.)