Hvorfor OCR betyder noget

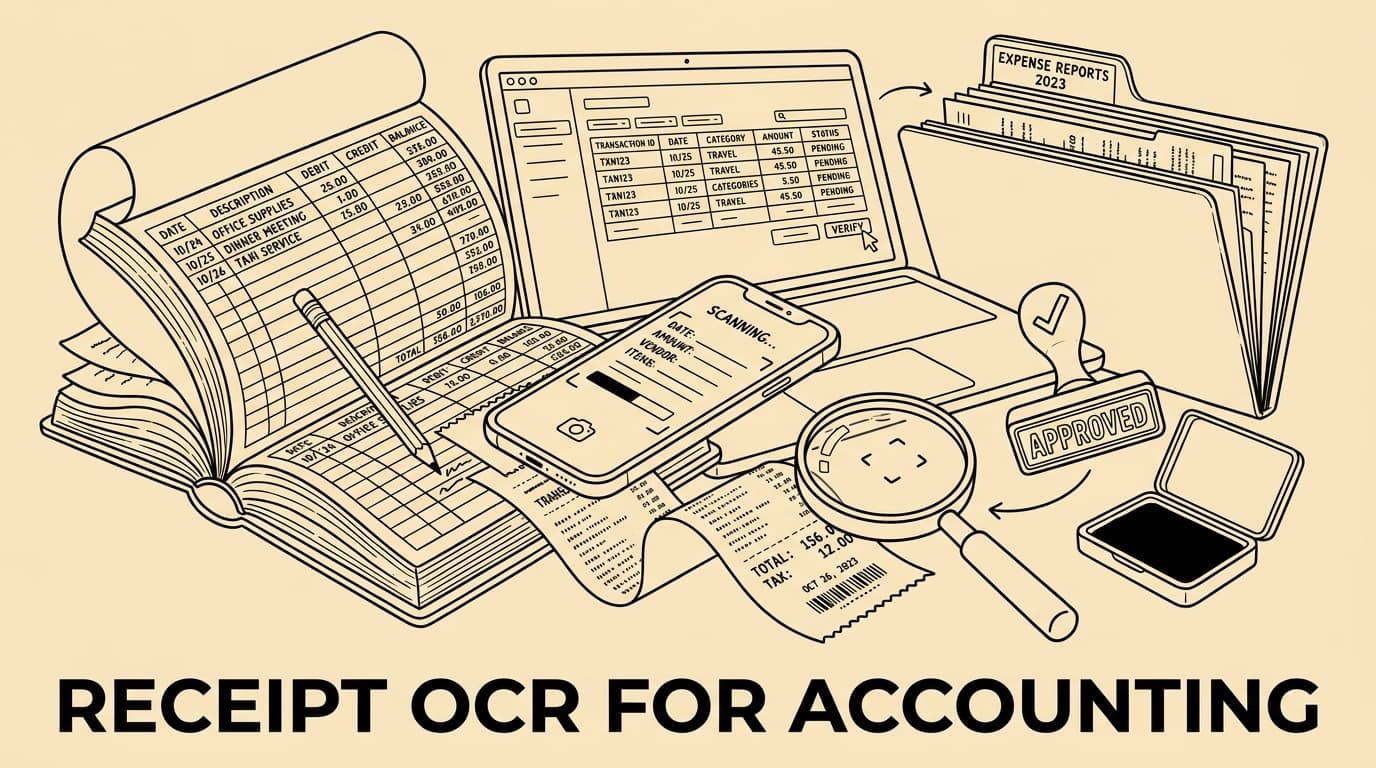

Kvitterings-OCR er ikke kun en genvej til mindre indtastning. For økonomiteams er det en måde at gøre bilag søgbare, kontrollerbare og klar til bogføring. Systemet læser billedet af en kvittering og foreslår leverandør, dato, valuta, moms, totalbeløb, medarbejder og kategori. Forslaget skal stadig valideres, fordi en læst kvittering ikke i sig selv beviser, at udgiften er forretningsmæssig eller korrekt konteret.

Feltmodellen bør omfatte leverandør, dato, valuta, bruttobeløb, moms, betalingsmiddel, medarbejder, projekt, omkostningssted og kategori. Hvert felt bør have et konfidensniveau, så usikre aflæsninger sendes til manuel kontrol i stedet for at blive bogført automatisk.

Validering bør kontrollere total mod moms og netto, periode mod rejse eller kortafstemning, obligatoriske felter og politikregler. Når beskeden til medarbejderen er konkret, kan fejlen rettes med det samme og ikke først ved månedsafslutningen.

Felter, regler og ansvar

Feltmodellen bør omfatte leverandør, dato, valuta, bruttobeløb, moms, betalingsmiddel, medarbejder, projekt, omkostningssted og kategori. Hvert felt bør have et konfidensniveau, så usikre aflæsninger sendes til manuel kontrol i stedet for at blive bogført automatisk.

Validering bør kontrollere total mod moms og netto, periode mod rejse eller kortafstemning, obligatoriske felter og politikregler. Når beskeden til medarbejderen er konkret, kan fejlen rettes med det samme og ikke først ved månedsafslutningen.

Bill.Dock og lignende værktøjer skaber mest værdi, når billedet, OCR-felterne, godkendelsen og eksporten bliver på samme udgiftspost. Så kan revisor eller controller senere se både originalt bilag og beslutningshistorik.

Compliance uden store løfter

Danske virksomheder bør se OCR som del af et digitalt bogføringsflow. Erhvervsstyrelsen beskriver krav til digitale bogføringssystemer med registrering af transaktioner, angivelse af bilag og sikker opbevaring i fem år. Derfor bør OCR kobles til adgangsstyring, ændringslog, godkendelse, eksport og arkiv i stedet for at stå alene som en billedmappe.

Undgå absolutte formuleringer som at OCR alene gør virksomheden compliant; processen skal understøtte dokumentation, ansvar og lokal rådgivning.

Implementering i praksis

Start med rigtige bilag: falmede boner, hotelregninger, taxaapps, restauranter, udenlandsk moms og kortkvitteringer. Definér felter, undtagelser, ejere og svartider. Brug derefter målinger som korrektionsrate, dubletadvarsler, godkendelsestid og eksport uden efterarbejde til at forbedre processen måned for måned.

Feltmodellen bør omfatte leverandør, dato, valuta, bruttobeløb, moms, betalingsmiddel, medarbejder, projekt, omkostningssted og kategori. Hvert felt bør have et konfidensniveau, så usikre aflæsninger sendes til manuel kontrol i stedet for at blive bogført automatisk.

Validering bør kontrollere total mod moms og netto, periode mod rejse eller kortafstemning, obligatoriske felter og politikregler. Når beskeden til medarbejderen er konkret, kan fejlen rettes med det samme og ikke først ved månedsafslutningen.

Målinger efter lancering

Start med rigtige bilag: falmede boner, hotelregninger, taxaapps, restauranter, udenlandsk moms og kortkvitteringer. Definér felter, undtagelser, ejere og svartider. Brug derefter målinger som korrektionsrate, dubletadvarsler, godkendelsestid og eksport uden efterarbejde til at forbedre processen måned for måned.

Bill.Dock og lignende værktøjer skaber mest værdi, når billedet, OCR-felterne, godkendelsen og eksporten bliver på samme udgiftspost. Så kan revisor eller controller senere se både originalt bilag og beslutningshistorik.

Se især på rettelser, dubletter og ventetid, fordi de viser om reglerne faktisk hjælper.

Typiske fejl

Kvitterings-OCR er ikke kun en genvej til mindre indtastning. For økonomiteams er det en måde at gøre bilag søgbare, kontrollerbare og klar til bogføring. Systemet læser billedet af en kvittering og foreslår leverandør, dato, valuta, moms, totalbeløb, medarbejder og kategori. Forslaget skal stadig valideres, fordi en læst kvittering ikke i sig selv beviser, at udgiften er forretningsmæssig eller korrekt konteret.

Danske virksomheder bør se OCR som del af et digitalt bogføringsflow. Erhvervsstyrelsen beskriver krav til digitale bogføringssystemer med registrering af transaktioner, angivelse af bilag og sikker opbevaring i fem år. Derfor bør OCR kobles til adgangsstyring, ændringslog, godkendelse, eksport og arkiv i stedet for at stå alene som en billedmappe.

Start med rigtige bilag: falmede boner, hotelregninger, taxaapps, restauranter, udenlandsk moms og kortkvitteringer. Definér felter, undtagelser, ejere og svartider. Brug derefter målinger som korrektionsrate, dubletadvarsler, godkendelsestid og eksport uden efterarbejde til at forbedre processen måned for måned.

Ofte stillede spørgsmål

- Er OCR en erstatning for godkendelse? Nej, den reducerer indtastning men erstatter ikke vurdering.

- Hvad er den bedste start? Begynd med medarbejderudgifter, tydelige felter og få valideringsregler.

- Skal originalbilledet gemmes? Ja, billedet er dokumentationen, mens OCR-teksten er en fortolkning.

Konklusion

Bill.Dock og lignende værktøjer skaber mest værdi, når billedet, OCR-felterne, godkendelsen og eksporten bliver på samme udgiftspost. Så kan revisor eller controller senere se både originalt bilag og beslutningshistorik.

Start med rigtige bilag: falmede boner, hotelregninger, taxaapps, restauranter, udenlandsk moms og kortkvitteringer. Definér felter, undtagelser, ejere og svartider. Brug derefter målinger som korrektionsrate, dubletadvarsler, godkendelsestid og eksport uden efterarbejde til at forbedre processen måned for måned.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Operational governance

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.

Et ekstra driftsvalg er ejerskab. Afgør hvem der vedligeholder leverandørnavne, momslogik, dubletregler og kategorieksempler. Uden ansvar falder kvaliteten, når nye betalingsformer og leverandører dukker op.