Respuesta corta

Con una frontera clara, cada persona sabe dónde enviar el documento y finanzas sabe qué control falta. Así se reducen pagos duplicados, mensajes manuales y dudas al cierre mensual.

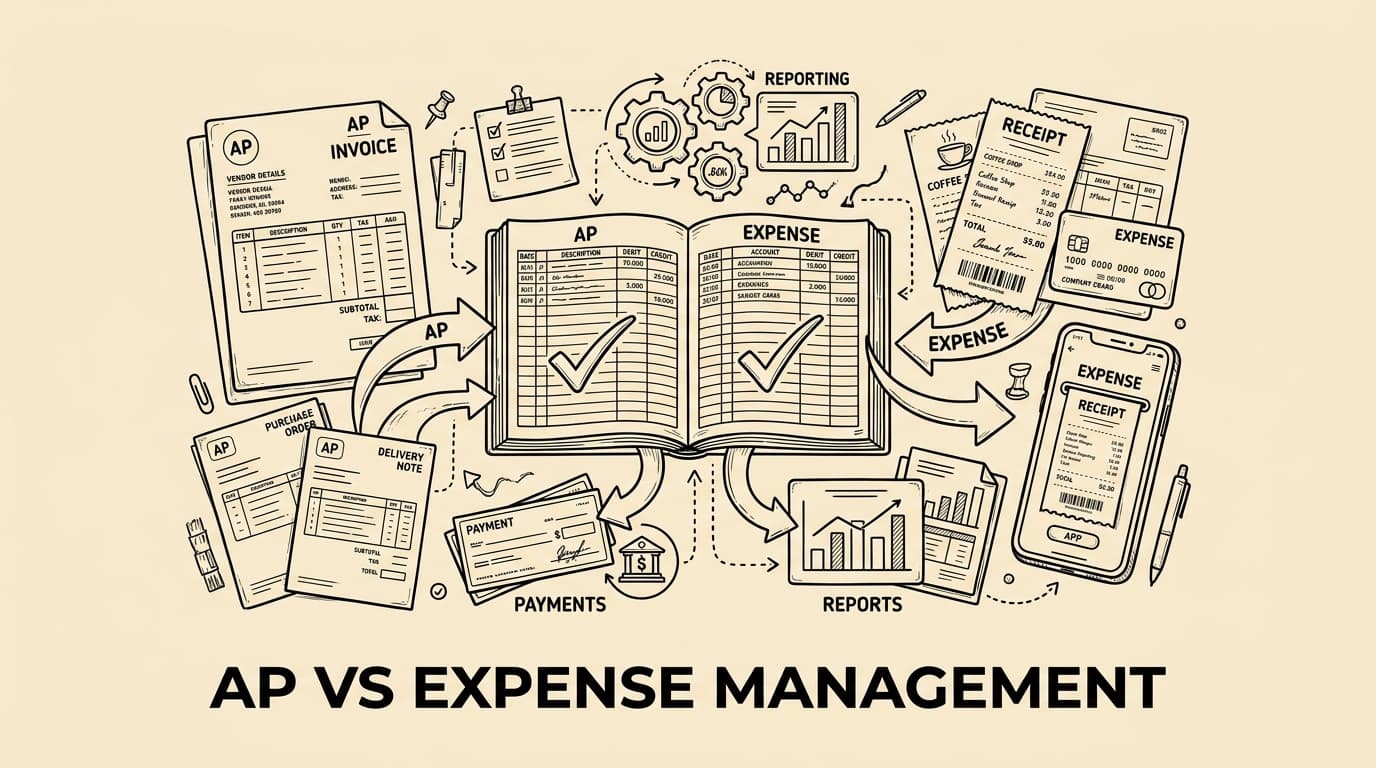

Accounts payable empieza con un proveedor externo y una obligación. El equipo revisa factura, proveedor, pedido, imputación y fecha de pago. La pregunta no es solo si el gasto parece razonable, sino si la empresa debe pagar esa factura.

Practical comparison

| Area | Accounts payable | Expense management |

|---|---|---|

| Source | factura de proveedor | gasto de empleado |

| Risk | duplicate or wrong payment | policy, receipt or tax issue |

| Approver | budget or purchase owner | manager plus finance |

| Output | approved invoice | approved expense record |

Practical operating note 1

Un punto práctico adicional es la responsabilidad de las preguntas. En AP, finanzas suele preguntar al proveedor, compras o responsable de presupuesto. En gastos, pregunta al empleado o manager. Esas rutas deben quedar visibles. (praktisk punkt 1.)

Qué cubre accounts payable

Accounts payable empieza con un proveedor externo y una obligación. El equipo revisa factura, proveedor, pedido, imputación y fecha de pago. La pregunta no es solo si el gasto parece razonable, sino si la empresa debe pagar esa factura. Este matiz ayuda a asignar el flujo correcto.

Accounts payable empieza con un proveedor externo y una obligación. El equipo revisa factura, proveedor, pedido, imputación y fecha de pago. La pregunta no es solo si el gasto parece razonable, sino si la empresa debe pagar esa factura. La lógica de pago, los datos maestros y la periodificación necesitan trazabilidad fuerte.

Qué cubre la gestión de gastos

La gestión de gastos empieza con la acción del empleado. Hacen falta recibo, finalidad de negocio, categoría, proyecto y aprobación. En viajes y comidas, el contexto puede ser tan importante como el importe.

La gestión de gastos empieza con la acción del empleado. Hacen falta recibo, finalidad de negocio, categoría, proyecto y aprobación. En viajes y comidas, el contexto puede ser tan importante como el importe. La automatización debe capturar el contexto cuando el empleado aún lo recuerda.

La regla de decisión

Una factura de proveedor va a AP. Un gasto de empleado va a gestión de gastos. Si el hotel factura una reserva central, es AP; si el empleado paga con tarjeta, es gestión de gastos.

La regla debe publicarse con ejemplos cotidianos, no solo como política interna. Así el equipo elige el flujo correcto antes de que el documento se pierda.

Controles diferentes

AP necesita controles contra duplicados, datos bancarios falsos y pagos sin recepción. La gestión de gastos necesita política, calidad del recibo, IVA y aprobación del responsable.

AP necesita controles contra duplicados, datos bancarios falsos y pagos sin recepción. La gestión de gastos necesita política, calidad del recibo, IVA y aprobación del responsable. Thresholds, roles and exception handling should reflect the actual risk of each route.

Pruebas fiscales y trazabilidad

Una trazabilidad sólida muestra fecha, importe, decisión y prueba. Debe encajar con IVA, Agencia Tributaria y conservación documental, pero también ser fácil de revisar por controller o asesor.

Una trazabilidad sólida muestra fecha, importe, decisión y prueba. Debe encajar con IVA, Agencia Tributaria y conservación documental, pero también ser fácil de revisar por controller o asesor. Finanzas debe ver quién aprobó, qué cambió y por qué se exportó el asiento.

Dónde se encuentran los procesos

Los procesos se encuentran en contabilidad. Use el mismo plan contable y dimensiones, pero mantenga workflows separados para recoger la evidencia correcta.

Los procesos se encuentran en contabilidad. Use el mismo plan contable y dimensiones, pero mantenga workflows separados para recoger la evidencia correcta. Shared reporting does not require identical intake. It requires consistent coding after the right evidence has been collected.

Checklist de implantación

Mapee tipos de gasto, responsable, prueba obligatoria, aprobación, exportación y método de pago. Después pruebe las diez excepciones más frecuentes.

Mapee tipos de gasto, responsable, prueba obligatoria, aprobación, exportación y método de pago. Después pruebe las diez excepciones más frecuentes. Review corrections after month end; repeated corrections usually reveal a weak boundary or unclear category.

Errores habituales

El error es usar una única bandeja para todo. Parece simple al principio, pero oculta riesgo y genera más trabajo después.

El error es usar una única bandeja para todo. Parece simple al principio, pero oculta riesgo y genera más trabajo después. Another mistake is approving everything at manager level without finance review. Small policy checks can be automated, while high-risk exceptions need human judgement.

FAQ

Bill.Dock encaja en gastos de empleados: recibos, tarjetas, aprobaciones y registros listos para exportar.

Is it the same process? No; one is supplier-centred and one is employee-centred. Where do cards fit? Usually in expense management. What matters most? Evidence, owner, approval and export quality.

Conclusión

La conclusión es sencilla: mantén workflows separados y datos estandarizados.

Practical operating note 2

La lógica de pago también cambia. Una factura aprobada entra en una remesa. Un gasto aprobado puede ir por nómina, transferencia o conciliación de tarjeta. Separarlo mejora la previsión de caja. (praktisk punkt 2.)

Practical operating note 3

Revise cada mes correcciones, recibos faltantes, duplicados y centros de coste modificados. Los patrones muestran dónde ajustar reglas. (praktisk punkt 3.)

Practical operating note 4

Un punto práctico adicional es la responsabilidad de las preguntas. En AP, finanzas suele preguntar al proveedor, compras o responsable de presupuesto. En gastos, pregunta al empleado o manager. Esas rutas deben quedar visibles. (praktisk punkt 4.)

Practical operating note 5

La lógica de pago también cambia. Una factura aprobada entra en una remesa. Un gasto aprobado puede ir por nómina, transferencia o conciliación de tarjeta. Separarlo mejora la previsión de caja. (praktisk punkt 5.)

Practical operating note 6

Revise cada mes correcciones, recibos faltantes, duplicados y centros de coste modificados. Los patrones muestran dónde ajustar reglas. (praktisk punkt 6.)

Practical operating note 7

Un punto práctico adicional es la responsabilidad de las preguntas. En AP, finanzas suele preguntar al proveedor, compras o responsable de presupuesto. En gastos, pregunta al empleado o manager. Esas rutas deben quedar visibles. (praktisk punkt 7.)

Practical operating note 8

La lógica de pago también cambia. Una factura aprobada entra en una remesa. Un gasto aprobado puede ir por nómina, transferencia o conciliación de tarjeta. Separarlo mejora la previsión de caja. (praktisk punkt 8.)

Practical operating note 9

Revise cada mes correcciones, recibos faltantes, duplicados y centros de coste modificados. Los patrones muestran dónde ajustar reglas. (praktisk punkt 9.)

Practical operating note 10

Un punto práctico adicional es la responsabilidad de las preguntas. En AP, finanzas suele preguntar al proveedor, compras o responsable de presupuesto. En gastos, pregunta al empleado o manager. Esas rutas deben quedar visibles. (praktisk punkt 10.)

Practical operating note 11

La lógica de pago también cambia. Una factura aprobada entra en una remesa. Un gasto aprobado puede ir por nómina, transferencia o conciliación de tarjeta. Separarlo mejora la previsión de caja. (praktisk punkt 11.)

Practical operating note 12

Revise cada mes correcciones, recibos faltantes, duplicados y centros de coste modificados. Los patrones muestran dónde ajustar reglas. (praktisk punkt 12.)

Practical operating note 13

Un punto práctico adicional es la responsabilidad de las preguntas. En AP, finanzas suele preguntar al proveedor, compras o responsable de presupuesto. En gastos, pregunta al empleado o manager. Esas rutas deben quedar visibles. (praktisk punkt 13.)

Practical operating note 14

La lógica de pago también cambia. Una factura aprobada entra en una remesa. Un gasto aprobado puede ir por nómina, transferencia o conciliación de tarjeta. Separarlo mejora la previsión de caja. (praktisk punkt 14.)

Practical operating note 15

Revise cada mes correcciones, recibos faltantes, duplicados y centros de coste modificados. Los patrones muestran dónde ajustar reglas. (praktisk punkt 15.)

Practical operating note 16

Un punto práctico adicional es la responsabilidad de las preguntas. En AP, finanzas suele preguntar al proveedor, compras o responsable de presupuesto. En gastos, pregunta al empleado o manager. Esas rutas deben quedar visibles. (praktisk punkt 16.)

Practical operating note 17

La lógica de pago también cambia. Una factura aprobada entra en una remesa. Un gasto aprobado puede ir por nómina, transferencia o conciliación de tarjeta. Separarlo mejora la previsión de caja. (praktisk punkt 17.)

Practical operating note 18

Revise cada mes correcciones, recibos faltantes, duplicados y centros de coste modificados. Los patrones muestran dónde ajustar reglas. (praktisk punkt 18.)

Practical operating note 19

Un punto práctico adicional es la responsabilidad de las preguntas. En AP, finanzas suele preguntar al proveedor, compras o responsable de presupuesto. En gastos, pregunta al empleado o manager. Esas rutas deben quedar visibles. (praktisk punkt 19.)

Practical operating note 20

La lógica de pago también cambia. Una factura aprobada entra en una remesa. Un gasto aprobado puede ir por nómina, transferencia o conciliación de tarjeta. Separarlo mejora la previsión de caja. (praktisk punkt 20.)

Practical operating note 21

Revise cada mes correcciones, recibos faltantes, duplicados y centros de coste modificados. Los patrones muestran dónde ajustar reglas. (praktisk punkt 21.)

Practical operating note 22

Un punto práctico adicional es la responsabilidad de las preguntas. En AP, finanzas suele preguntar al proveedor, compras o responsable de presupuesto. En gastos, pregunta al empleado o manager. Esas rutas deben quedar visibles. (praktisk punkt 22.)