Un audit trail en la gestión de gastos es el historial práctico que muestra quién presentó un gasto, qué recibo lo respalda, quién lo aprobó, qué cambió, cuándo cambió y a qué sistema contable se exportó. Sirve para una revisión fiscal, pero también para responder preguntas internas sin buscar en correos o versiones antiguas de hojas de cálculo.

El objetivo no es crear burocracia. El objetivo es que el proceso normal deje evidencia fiable. Cuando recibos, decisiones de política, aprobaciones, reembolsos y exportaciones están conectados, finanzas puede explicar cada gasto con menos fricción.

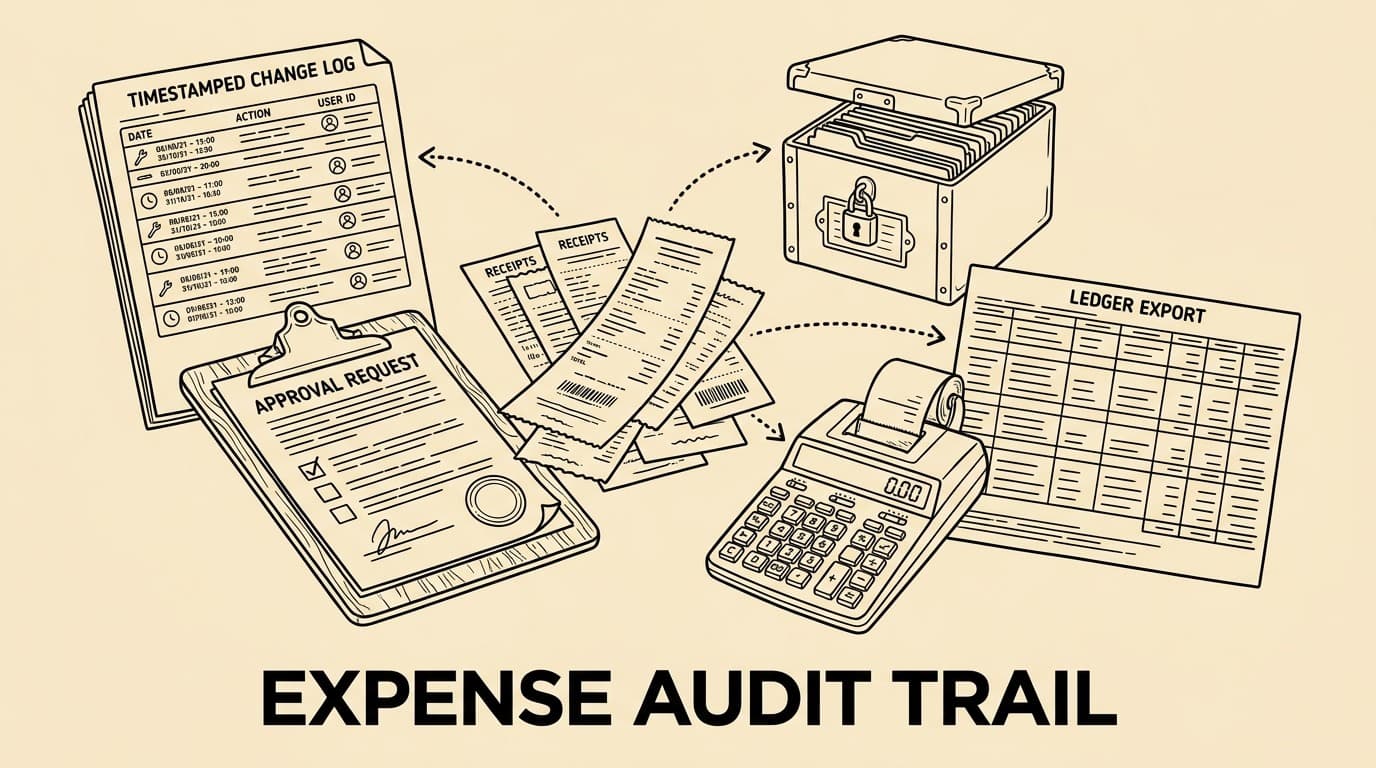

Qué debe mostrar un audit trail

Un rastro sólido empieza antes de la aprobación. Cada gasto debe conectar empleado, fecha, proveedor, importe, moneda, categoría, proyecto o centro de coste y recibo original. Si se corrige o divide, el estado anterior y el motivo deben conservarse.

La aprobación también debe ser específica. La decisión tiene que vincularse con la versión revisada. Si hay una excepción de política, una nota breve permite revisar consistencia en lugar de buscar mensajes sueltos.

Por qué fallan las hojas de cálculo

Las hojas de cálculo registran importes, pero no conservan bien secuencia, adjuntos y responsabilidad. Copias, filtros y cambios sobrescritos dificultan reconstruir decisiones.

Un flujo estructurado convierte los pasos en eventos: envío, recibo, resultado de política, aprobación, corrección y exportación.

La cadena de evidencia del recibo al libro contable

La cadena de evidencia conecta documento fuente, gasto, aprobación y exportación contable con un identificador común. Los enlaces estables importan más que un informe bonito.

Con la cadena intacta, asesoría y contabilidad revisan impuestos, categorías y centros de coste con menos reproceso.

- Usa un identificador estable por gasto.

- Guarda el recibo original con acceso controlado.

- Documenta aprobación, excepción y referencia de exportación.

- Revisa evidencia ausente antes de reembolsar o cerrar.

Aprobaciones y excepciones de política

Las correcciones son normales. El proceso debe guardar valor original, valor nuevo, usuario, hora y motivo, y mostrar si ocurrió antes o después de aprobación y exportación.

Esto ayuda con reembolsos, gastos divididos y duplicados. La entrada correctora debe enlazar con la original.

Cambios, correcciones y reversos

La conservación debe definirse. Finanzas decide qué documentos son registros contables, cuánto tiempo se guardan, quién accede y cuándo se archivan o eliminan.

Como los recibos pueden contener datos personales, los principios del RGPD sobre minimización, limitación de conservación y seguridad son relevantes.

Conservación, privacidad y acceso

En el cierre mensual, el rastro funciona como cola de revisión. Filtra recibos ausentes, excepciones, envíos tardíos, tarjetas sin conciliar y cambios posteriores a aprobación.

Los patrones repetidos ayudan a mejorar política, categorías y recordatorios.

Revisión de cierre mensual

Empieza con campos mínimos y captura obligatoria de recibos. Después integra aprobaciones, exportación contable e informes de excepción.

La implantación por etapas reduce fricción y evita diseñar controles que nadie usa.

Implementación por etapas

La lista incluye un identificador por gasto, recibo original, marcas temporales, aprobador, motivo de excepción, historial de cambios, referencia de exportación, regla de conservación y acceso limitado.

Revísala tras el primer cierre para corregir campos confusos.

- Usa un identificador estable por gasto.

- Guarda el recibo original con acceso controlado.

- Documenta aprobación, excepción y referencia de exportación.

- Revisa evidencia ausente antes de reembolsar o cerrar.

Lista práctica para finanzas

No conviertas el audit trail en un informe tardío. El contexto se pierde cuando la decisión vive en correos y documentos separados.

Tampoco recopiles datos personales innecesarios. La evidencia fuerte puede ser proporcional.

- Usa un identificador estable por gasto.

- Guarda el recibo original con acceso controlado.

- Documenta aprobación, excepción y referencia de exportación.

- Revisa evidencia ausente antes de reembolsar o cerrar.

Errores comunes que evitar

No conviertas el audit trail en un informe tardío. El contexto se pierde cuando la decisión vive en correos y documentos separados.

Tampoco recopiles datos personales innecesarios. La evidencia fuerte puede ser proporcional.

FAQ

¿Es lo mismo que un informe de auditoría?

No. El rastro es el historial de eventos; el informe resume ese historial.

¿Hay que conservar todos los recibos para siempre?

No. La conservación depende de normas fiscales y contables aplicables y de privacidad.

¿Puede empezar un equipo pequeño?

Sí. Campos consistentes, recibos, aprobaciones y referencia de exportación son suficientes para empezar.

¿Qué proceso conviene arreglar primero?

Recibos ausentes y aprobaciones poco claras suelen generar más trabajo.

Bill.Dock ayuda a los equipos financieros a capturar recibos, aprobaciones e historial de exportación en un flujo único, sin reconstruir pruebas al final.

Un audit trail fiable no es un lujo. Es la memoria operativa del proceso de gastos y mantiene a finanzas rápida, justa y preparada.

Gobernanza sin frenar el trabajo: policy clarity

El mejor audit trail es casi invisible para el empleado. Una carga móvil, una categoría clara y una decisión sencilla del manager crean estructura suficiente para finanzas sin convertir a cada viajero en experto contable. El control vive en el flujo. Este ángulo de revisión se centra en policy clarity y añade un control distinto en lugar de repetir la misma nota operativa.

Señales para revisar cada semana: receipt quality

Una revisión breve semanal detecta evidencia débil antes del cierre. Finanzas puede ver recibos ausentes, envíos muy tardíos, cambios repetidos de categoría, transacciones de tarjeta sin gasto asociado y excepciones concentradas. Este ángulo de revisión se centra en receipt quality y añade un control distinto en lugar de repetir la misma nota operativa.

Cómo lo usa contabilidad: approval timing

Contabilidad necesita un camino limpio desde transacción hasta documento. Si el export incluye categoría, impuestos, centro de coste y enlace estable al recibo, las preguntas se resuelven con menos idas y vueltas. Este ángulo de revisión se centra en approval timing y añade un control distinto en lugar de repetir la misma nota operativa.

Formación y mejora de política: export accuracy

El rastro muestra dónde la política es confusa. Si muchos empleados eligen mal una categoría o olvidan recibos de hotel, suele ayudar más un formulario claro o un recordatorio automático que otro PDF largo. Este ángulo de revisión se centra en export accuracy y añade un control distinto en lugar de repetir la misma nota operativa.

Calidad de evidencia: privacy access

Finanzas debería revisar una muestra y preguntar si una persona independiente entiende propósito, recibo, aprobación y exportación sin explicaciones adicionales. Este ángulo de revisión se centra en privacy access y añade un control distinto en lugar de repetir la misma nota operativa.

Gobernanza sin frenar el trabajo: manager training

El mejor audit trail es casi invisible para el empleado. Una carga móvil, una categoría clara y una decisión sencilla del manager crean estructura suficiente para finanzas sin convertir a cada viajero en experto contable. El control vive en el flujo. Este ángulo de revisión se centra en manager training y añade un control distinto en lugar de repetir la misma nota operativa.

Señales para revisar cada semana: category hygiene

Una revisión breve semanal detecta evidencia débil antes del cierre. Finanzas puede ver recibos ausentes, envíos muy tardíos, cambios repetidos de categoría, transacciones de tarjeta sin gasto asociado y excepciones concentradas. Este ángulo de revisión se centra en category hygiene y añade un control distinto en lugar de repetir la misma nota operativa.

Cómo lo usa contabilidad: card matching

Contabilidad necesita un camino limpio desde transacción hasta documento. Si el export incluye categoría, impuestos, centro de coste y enlace estable al recibo, las preguntas se resuelven con menos idas y vueltas. Este ángulo de revisión se centra en card matching y añade un control distinto en lugar de repetir la misma nota operativa.

Formación y mejora de política: month-end readiness

El rastro muestra dónde la política es confusa. Si muchos empleados eligen mal una categoría o olvidan recibos de hotel, suele ayudar más un formulario claro o un recordatorio automático que otro PDF largo. Este ángulo de revisión se centra en month-end readiness y añade un control distinto en lugar de repetir la misma nota operativa.

Calidad de evidencia: exception review

Finanzas debería revisar una muestra y preguntar si una persona independiente entiende propósito, recibo, aprobación y exportación sin explicaciones adicionales. Este ángulo de revisión se centra en exception review y añade un control distinto en lugar de repetir la misma nota operativa.

Gobernanza sin frenar el trabajo: retention discipline

El mejor audit trail es casi invisible para el empleado. Una carga móvil, una categoría clara y una decisión sencilla del manager crean estructura suficiente para finanzas sin convertir a cada viajero en experto contable. El control vive en el flujo. Este ángulo de revisión se centra en retention discipline y añade un control distinto en lugar de repetir la misma nota operativa.

Ritmo de muestreo

Una muestra mensual debe incluir gastos normales y excepciones. Así finanzas no revisa solo problemas obvios y obtiene una visión realista del proceso.

Responsable de exportación

Una persona debe revisar la exportación final y confirmar que gastos aprobados, enlaces a recibos y categorías contables viajan juntos, sin incluir partidas rechazadas.

Management reporting

Por último, conecta el audit trail con reporting de gestión. Categorías con excepciones repetidas, equipos con envíos tardíos y proveedores con muchas correcciones deberían alimentar una conversación mensual breve. Así el rastro deja de ser evidencia pasiva y se convierte en un ciclo de mejora para política, umbrales y recordatorios.