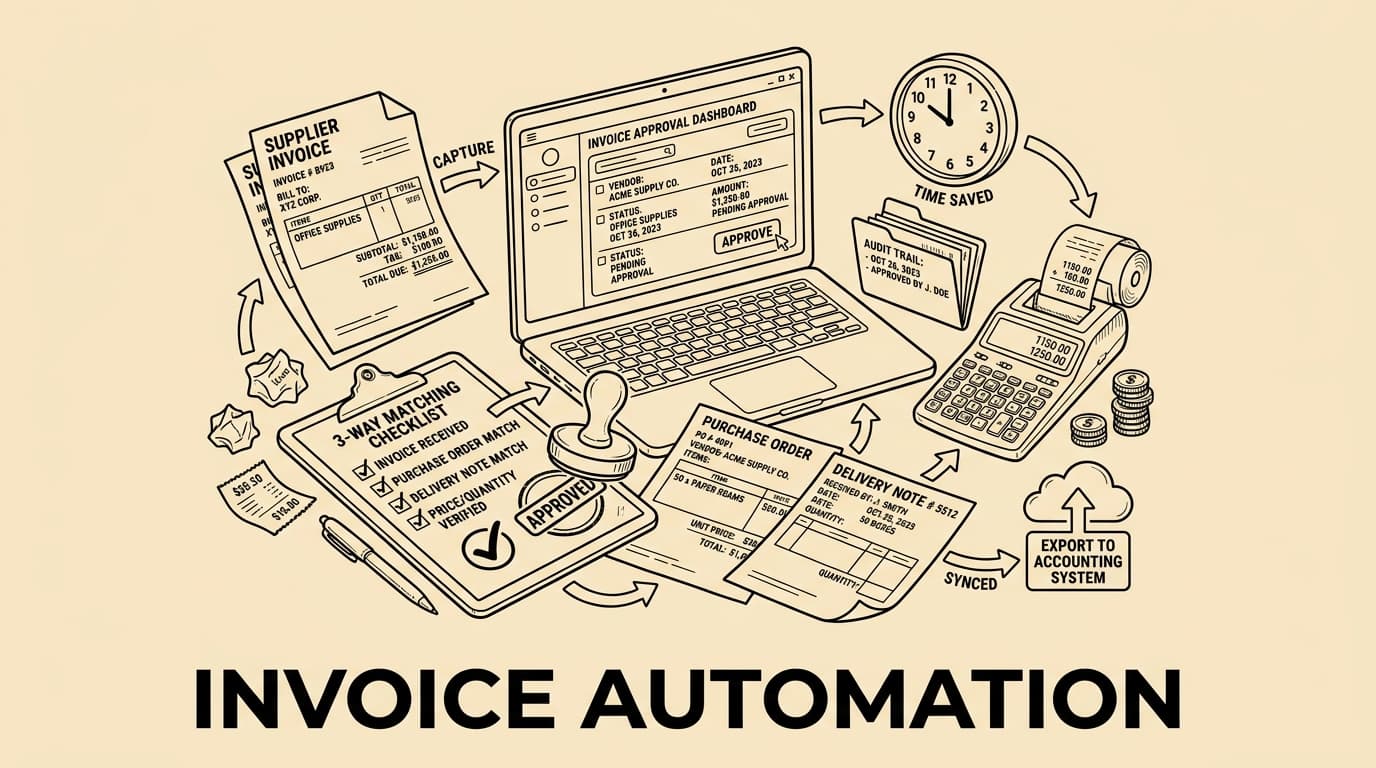

La automatización del procesamiento de facturas convierte correos, PDFs y documentos dispersos de proveedores en un flujo controlado. En lugar de teclear proveedor, importes, IVA y vencimientos, finanzas captura el documento una vez, valida campos, enruta aprobaciones, concilia con pedidos o entregas y exporta datos estructurados a contabilidad. El valor práctico es velocidad; el valor estratégico es control: menos duplicados, responsabilidades claras, mejor visibilidad de caja y una trazabilidad más limpia.

Qué significa automatizar facturas

Qué significa automatizar facturas debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra buzones centrales, reenvío de correo, portales de proveedor y captura móvil y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Mapear el recorrido actual de la factura

Mapear el recorrido actual de la factura debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra proveedor, número, NIF, IBAN, fechas, moneda, neto, IVA y total y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

- buzones centrales, reenvío de correo, portales de proveedor y captura móvil

- proveedor, número, NIF, IBAN, fechas, moneda, neto, IVA y total

- matching con pedido, recepción y revisión del responsable de presupuesto

- umbrales, centros de coste, proyectos, proveedores recurrentes y excepciones

Capturar facturas en origen

Capturar facturas en origen debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra matching con pedido, recepción y revisión del responsable de presupuesto y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Extraer y validar campos clave

Extraer y validar campos clave debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra umbrales, centros de coste, proyectos, proveedores recurrentes y excepciones y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Conciliar facturas con pedidos y recepciones

Conciliar facturas con pedidos y recepciones debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra trazabilidad, conservación, exportación, conciliación bancaria y señales de fraude y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

- buzones centrales, reenvío de correo, portales de proveedor y captura móvil

- proveedor, número, NIF, IBAN, fechas, moneda, neto, IVA y total

- matching con pedido, recepción y revisión del responsable de presupuesto

- umbrales, centros de coste, proyectos, proveedores recurrentes y excepciones

Enrutar aprobaciones por riesgo y presupuesto

Enrutar aprobaciones por riesgo y presupuesto debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra buzones centrales, reenvío de correo, portales de proveedor y captura móvil y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Gestionar evidencia fiscal e IVA

Gestionar evidencia fiscal e IVA debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra proveedor, número, NIF, IBAN, fechas, moneda, neto, IVA y total y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Preparar exportaciones contables

Preparar exportaciones contables debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra matching con pedido, recepción y revisión del responsable de presupuesto y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

- buzones centrales, reenvío de correo, portales de proveedor y captura móvil

- proveedor, número, NIF, IBAN, fechas, moneda, neto, IVA y total

- matching con pedido, recepción y revisión del responsable de presupuesto

- umbrales, centros de coste, proyectos, proveedores recurrentes y excepciones

Medir excepciones y tiempos

Medir excepciones y tiempos debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra umbrales, centros de coste, proyectos, proveedores recurrentes y excepciones y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Checklist de implementación

Checklist de implementación debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra trazabilidad, conservación, exportación, conciliación bancaria y señales de fraude y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Modelo de automatización y control

| Paso | Regla de automatización | Control humano |

|---|---|---|

| Capture | Read supplier, amount and due date | Review unreadable fields |

| Matching | Compare invoice, order and receipt | Resolve exceptions |

| Approval | Route by amount and cost centre | Confirm business purpose |

| Export | Send approved data to accounting | Check period and tax treatment |

Extraer y validar campos clave

Additional implementation controls debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra buzones centrales, reenvío de correo, portales de proveedor y captura móvil y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Capturar facturas en origen

Additional implementation controls debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra trazabilidad, conservación, exportación, conciliación bancaria y señales de fraude y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Mapear el recorrido actual de la factura

Additional implementation controls debe funcionar como punto de control, no como archivo digital más. Un buen flujo registra umbrales, centros de coste, proyectos, proveedores recurrentes y excepciones y deja clara la siguiente decisión: aprobar, consultar, conciliar, rechazar o exportar. El objetivo no es eliminar el criterio financiero, sino quitar copia, falta de contexto y seguimiento tardío. En España conviene considerar IVA, Agencia Tributaria, facturas completas, tickets justificativos y procesos SII cuando apliquen. Las reglas, cambios y justificantes deben quedar trazables.

Herramientas como Bill.Dock ayudan a capturar facturas y recibos, enrutar aprobaciones, conservar pruebas y exportar datos limpios a contabilidad.

FAQ

¿Qué automatizar primero?

Entrada centralizada, detección de duplicados, extracción de campos, aprobaciones y exportación contable.

¿Sustituye a finanzas?

No. Quita copia y persecución, pero finanzas mantiene excepciones, riesgo de proveedor y contabilización final.

¿Qué precisión necesita el OCR?

Importan las reglas: proveedor, número, fecha, importe, IVA, moneda y datos bancarios deben validarse.

¿Qué métricas usar?

Tiempo de ciclo, coincidencia en primer intento, duplicados evitados, aprobaciones faltantes y exportaciones sin retrabajo.

Conclusión

La automatización funciona mejor como sistema de control financiero, no solo como OCR. Empieza con un canal de entrada, valida campos de pago e impuestos, enruta aprobaciones por riesgo, conserva evidencia y mide excepciones cada mes. El resultado es más velocidad, menos errores y mayor confianza antes de contabilizar.