Checklist de cierre mensual de gastos para finanzas reúne los controles clave para cerrar gastos con más orden y trazabilidad.

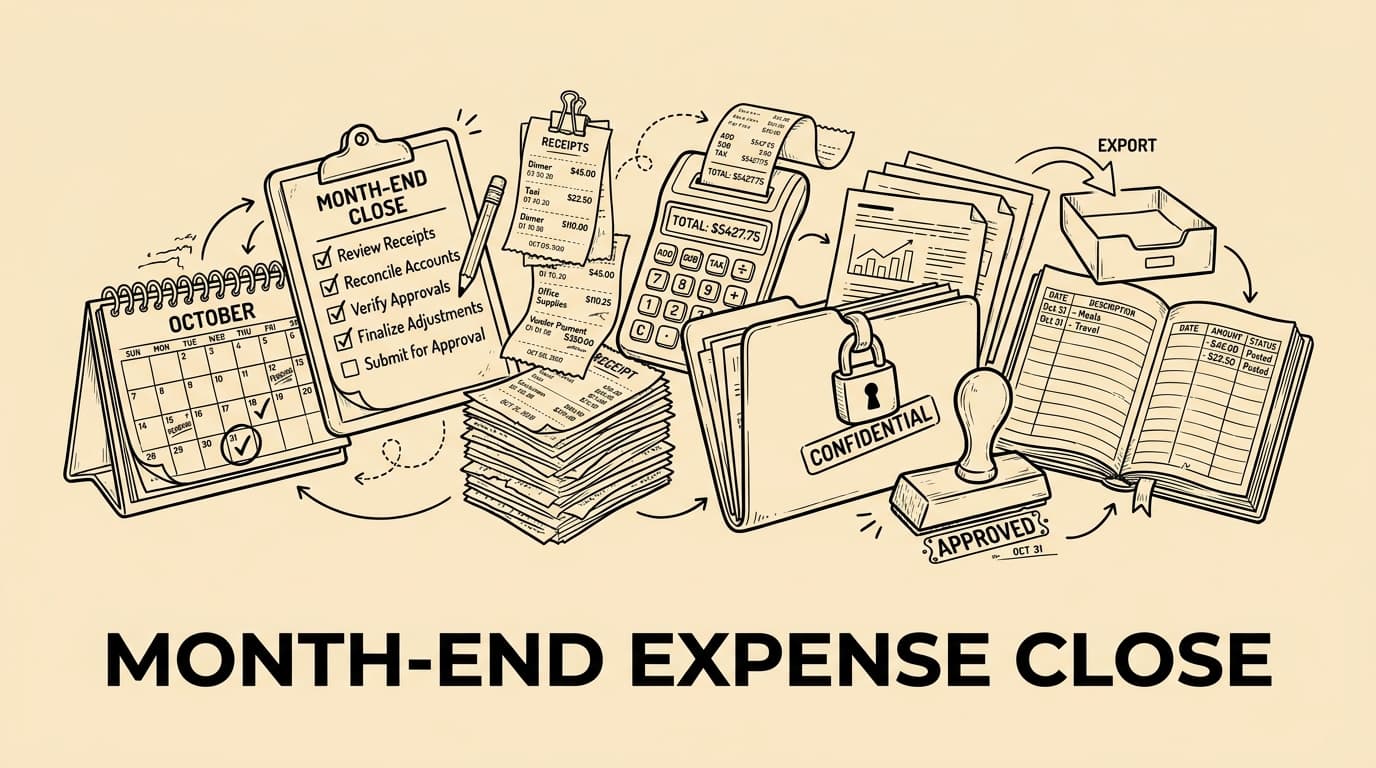

Por qué los gastos necesitan su propia checklist de cierre

El cierre mensual es más fiable cuando los gastos de empleados no dependen de correos sueltos, fotos antiguas y extractos de tarjeta revisados a última hora. Una checklist separada convierte el proceso en una secuencia: confirmar que todos los movimientos tienen soporte, resolver recibos faltantes, validar categorías, completar aprobaciones, revisar campos fiscales y documentar excepciones. Así el equipo financiero dedica su tiempo a decisiones reales, no a reconstruir el mes. El resultado son informes más tempranos, menos ajustes posteriores y una relación más clara con empleados y responsables.

Definir y comunicar la fecha límite

La primera regla es una fecha de corte visible. Los empleados deben saber cuándo deben enviar recibos, viajes, dietas, gastos de tarjeta y solicitudes de reembolso. Un calendario útil incluye un recordatorio unos días laborables antes del cierre, una fecha límite de envío, una ventana de aprobación para managers y una revisión final por finanzas. Separar la fecha operativa de envío de la fecha contable evita que un recibo tardío obligue a reabrir exportaciones o a improvisar ajustes en el mes siguiente.

Comprobar evidencia para cada transacción

La revisión de completitud compara cada movimiento con un recibo legible y una explicación de negocio. En tarjetas corporativas, el extracto o feed se cruza con los documentos cargados. En reembolsos, se revisan importe, fecha, proveedor, moneda y finalidad. En kilometraje, debe constar la fecha del viaje, la ruta o base de cálculo y la aprobación. La checklist debe diferenciar entre recibo inexistente, recibo ilegible, duplicado y documento asignado a la línea equivocada, porque cada caso requiere una acción distinta.

Revisar categorías antes de exportar

Las categorías se deben corregir antes de enviar datos a contabilidad. Una clasificación incorrecta puede afectar IVA, centros de coste, márgenes de proyecto y reporting interno. Finanzas debería revisar categorías de alto volumen como viajes, comidas, material de oficina, software y servicios profesionales. También conviene buscar combinaciones extrañas: hotel registrado como software, restaurante como equipamiento o el mismo proveedor repartido en varias categorías sin explicación. No se trata de bloquear gastos legítimos, sino de evitar errores evidentes mientras el contexto aún está disponible.

- Viajes y kilometraje

- Comidas y representación

- Software y suscripciones

- Oficina y trabajo remoto

- Servicios profesionales

Hacer visibles aprobaciones y excepciones

Una aprobación no debería ser solo un estado verde. En cierre mensual conviene revisar solicitudes aprobadas después del corte, gastos por encima de política, ausencia de manager, recibos divididos y gastos presentados por personas con capacidad de aprobación. Una excepción puede tener una razón válida: viaje de cliente, compra urgente o política poco clara. Pero necesita una nota auditable antes de registrarse. Una explicación breve en el sistema vale más que una conversación informal que nadie podrá reconstruir durante una auditoría o revisión fiscal.

Validar campos fiscales y documentación local

La revisión fiscal se concentra en los campos que influyen en deducción, recuperabilidad del IVA y soporte documental: proveedor, número de factura, fecha, impuesto, tipo, finalidad empresarial y proyecto o empleado relacionado. Las reglas varían por país y tipo de gasto; viajes, comidas, representación y compras transfronterizas no deberían recibir un tratamiento automático. Cuando el documento no aporta evidencia suficiente, es mejor dejar la partida en revisión que forzar un código fiscal que el recibo no respalda.

Gestionar devengos y gastos tardíos de forma consistente

No todos los costes válidos llegan antes del corte. La checklist debe definir cuándo se registra un devengo, cuándo el gasto pasa al mes siguiente y cuándo un recibo tardío sigue el ciclo normal de reembolso. Un registro simple con proveedor, importe estimado, responsable, fecha esperada del documento y mes de reversión evita dobles contabilizaciones. También ayuda al siguiente cierre, porque los elementos abiertos no vuelven a aparecer como sorpresas.

Conciliar reembolsos, tarjetas y nómina

Los gastos pueden terminar en varios flujos de pago. Los reembolsos pueden salir por banco o nómina, las tarjetas corporativas se pagan de forma centralizada y algunas facturas entran por cuentas a pagar. Antes de cerrar, el lote de reembolsos debe cuadrar con solicitudes aprobadas; las rechazadas u abiertas no deben pagarse. Si interviene nómina, necesita un archivo limpio con nombres, importes, monedas y tratamiento fiscal relevante. Esta conciliación reduce pagos duplicados y preguntas posteriores.

Preparar un paquete de cierre comprensible

El paquete final debe servir a una persona que no participó en el cierre. Debe incluir exportaciones, estado de aprobaciones, lista de excepciones, notas de devengo, recibos pendientes y desviaciones materiales de política. La carpeta debe tener una nomenclatura estable y no depender de buzones personales. Un buen paquete demuestra qué se revisó, quién aprobó, qué se excluyó y qué asuntos se revisarán el mes siguiente.

Automatizar sin ocultar el criterio financiero

La automatización aporta valor cuando elimina búsqueda manual, copias y formatos, pero mantiene visible el criterio profesional. Herramientas como Bill.Dock pueden recopilar recibos, vincularlos a gastos, conservar el historial de aprobación y preparar exportaciones estructuradas. Finanzas sigue siendo responsable de categorías, umbrales, reglas fiscales y excepciones. El mejor flujo combina evidencia completa de empleados, aprobación con contexto, revisión de finanzas y datos listos para registrar.

Preguntas frecuentes

¿Qué se revisa primero?

Empieza por la completitud: cada movimiento de tarjeta, reembolso y coste recurrente debe tener recibo, factura o explicación documentada.

¿Los gastos tardíos se rechazan?

No necesariamente. Define si se devengan, pasan al mes siguiente o siguen el ciclo normal, y documenta la decisión.

¿Cuántas aprobaciones hacen falta?

Depende de la política interna. Un gasto estándar suele requerir manager; excepciones o importes altos deben pasar por finanzas.

¿La automatización sustituye la revisión?

No. Automatiza evidencia e historial, pero finanzas conserva el criterio sobre categorías, impuestos y excepciones.

Siguiente paso práctico

Bill.Dock ayuda a reunir recibos, aprobaciones y exportaciones en una pista de control antes del cierre mensual.

Cola de excepciones durante el mes

Un hábito útil es mantener una cola viva de excepciones durante todo el mes. Cada elemento debe tener responsable, motivo, antigüedad y próxima acción para no concentrar todos los problemas en la semana de cierre.

Revisión posterior al cierre

Después del cierre conviene revisar qué categorías generaron retrabajo, qué equipos incumplieron la fecha y qué parte de la política creó dudas. La checklist siguiente debe ajustarse con esos aprendizajes.

Materialidad en la revisión

También conviene definir una regla de materialidad. Desviaciones pequeñas y bien documentadas pueden seguir el flujo normal, mientras importes inusuales, proveedores nuevos o campos fiscales ausentes se priorizan. Así finanzas concentra la revisión donde más valor aporta.

Moneda y conversión

En equipos internacionales, la checklist debe mostrar moneda y criterio de conversión. Si los empleados viajan entre países, debe quedar claro qué tipo de cambio se aplicó, si las comisiones de tarjeta aparecen separadas y si la documentación local es suficiente.

Responsabilidad por centro de coste

La responsabilidad por centro de coste mejora el cierre. Si un equipo presenta tarde de forma recurrente, su manager necesita una vista de elementos abiertos. La conversación deja de ser un recordatorio genérico y se convierte en seguimiento operativo.

Muestra después de exportar

Después de exportar, una muestra breve en contabilidad confirma que campos, caracteres especiales, importes y totales se importaron correctamente. Esa comprobación evita que un cierre aparentemente limpio esconda errores técnicos.

Archivo de auditoría

Un hábito útil es mantener una cola viva de excepciones durante todo el mes. Cada elemento debe tener responsable, motivo, antigüedad y próxima acción para no concentrar todos los problemas en la semana de cierre. Aplica el mismo control específicamente a archivo de auditoría, porque la propiedad poco clara suele convertirse en retrabajo después de exportar.

Seguimiento del mes siguiente

Después del cierre conviene revisar qué categorías generaron retrabajo, qué equipos incumplieron la fecha y qué parte de la política creó dudas. La checklist siguiente debe ajustarse con esos aprendizajes. Aplica el mismo control específicamente a seguimiento del mes siguiente, porque la propiedad poco clara suele convertirse en retrabajo después de exportar.

Extractos de tarjeta

También conviene definir una regla de materialidad. Desviaciones pequeñas y bien documentadas pueden seguir el flujo normal, mientras importes inusuales, proveedores nuevos o campos fiscales ausentes se priorizan. Así finanzas concentra la revisión donde más valor aporta. Aplica el mismo control específicamente a extractos de tarjeta, porque la propiedad poco clara suele convertirse en retrabajo después de exportar.

Lotes de reembolso

En equipos internacionales, la checklist debe mostrar moneda y criterio de conversión. Si los empleados viajan entre países, debe quedar claro qué tipo de cambio se aplicó, si las comisiones de tarjeta aparecen separadas y si la documentación local es suficiente. Aplica el mismo control específicamente a lotes de reembolso, porque la propiedad poco clara suele convertirse en retrabajo después de exportar.

Aprobaciones de managers

La responsabilidad por centro de coste mejora el cierre. Si un equipo presenta tarde de forma recurrente, su manager necesita una vista de elementos abiertos. La conversación deja de ser un recordatorio genérico y se convierte en seguimiento operativo. Aplica el mismo control específicamente a aprobaciones de managers, porque la propiedad poco clara suele convertirse en retrabajo después de exportar.