Risposta breve

Con un confine chiaro, ogni persona sa dove inviare il documento e il finance sa quale controllo manca. Si riducono duplicati, messaggi manuali e dubbi nella chiusura mensile.

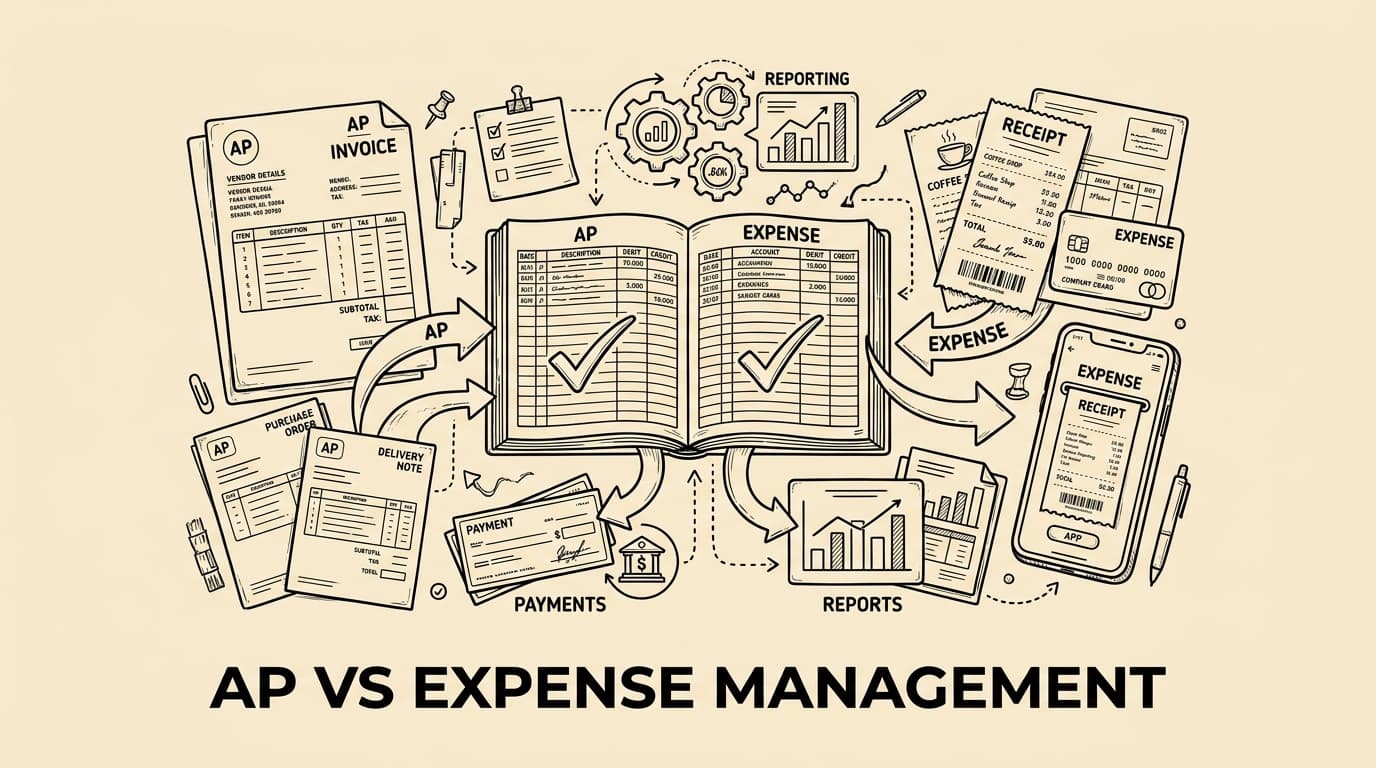

Accounts payable parte da un fornitore esterno e da un debito. Il team controlla fattura, fornitore, ordine, imputazione e data di pagamento. La domanda è se l’azienda deve davvero pagare quel fornitore.

Practical comparison

| Area | Accounts payable | Expense management |

|---|---|---|

| Source | fattura fornitore | spesa dipendente |

| Risk | duplicate or wrong payment | policy, receipt or tax issue |

| Approver | budget or purchase owner | manager plus finance |

| Output | approved invoice | approved expense record |

Practical operating note 1

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 1.)

Cosa copre accounts payable

Accounts payable parte da un fornitore esterno e da un debito. Il team controlla fattura, fornitore, ordine, imputazione e data di pagamento. La domanda è se l’azienda deve davvero pagare quel fornitore. Questa sfumatura aiuta ad assegnare il flusso corretto.

Accounts payable parte da un fornitore esterno e da un debito. Il team controlla fattura, fornitore, ordine, imputazione e data di pagamento. La domanda è se l’azienda deve davvero pagare quel fornitore. Logica di pagamento, anagrafiche e competenza richiedono tracciabilità forte.

Cosa copre la gestione spese

La gestione spese parte dall’azione del dipendente. Servono ricevuta, finalità aziendale, categoria, progetto e approvazione. Per viaggi e rappresentanza il contesto conta quanto l’importo.

La gestione spese parte dall’azione del dipendente. Servono ricevuta, finalità aziendale, categoria, progetto e approvazione. Per viaggi e rappresentanza il contesto conta quanto l’importo. L’automazione deve raccogliere il contesto quando il dipendente lo ricorda ancora.

La regola di decisione

Una fattura fornitore va in AP. Una spesa dipendente va in gestione spese. Se l’hotel invia fattura centrale è AP; se il dipendente paga con carta è gestione spese.

La regola va pubblicata con esempi pratici, non solo come policy interna. Così il team sceglie il flusso corretto subito.

Controlli diversi

AP richiede controlli su duplicati, coordinate bancarie e pagamento senza consegna. La gestione spese richiede policy, qualità del documento, IVA e approvazione manageriale.

AP richiede controlli su duplicati, coordinate bancarie e pagamento senza consegna. La gestione spese richiede policy, qualità del documento, IVA e approvazione manageriale. Thresholds, roles and exception handling should reflect the actual risk of each route.

Prove fiscali e audit trail

Un audit trail forte mostra data, importo, decisione e prova. Deve rispettare IVA, Agenzia delle Entrate e conservazione documentale ed essere semplice da verificare.

Un audit trail forte mostra data, importo, decisione e prova. Deve rispettare IVA, Agenzia delle Entrate e conservazione documentale ed essere semplice da verificare. Il finance deve vedere chi ha approvato, cosa è cambiato e perché la voce è stata esportata.

Dove i processi si incontrano

I processi si incontrano nel sistema contabile. Usate lo stesso piano dei conti e le stesse dimensioni, ma raccogliete le prove in workflow separati.

I processi si incontrano nel sistema contabile. Usate lo stesso piano dei conti e le stesse dimensioni, ma raccogliete le prove in workflow separati. Shared reporting does not require identical intake. It requires consistent coding after the right evidence has been collected.

Checklist di implementazione

Mappate tipologie di spesa, owner, prove richieste, approvazione, export e pagamento. Poi testate le eccezioni più frequenti.

Mappate tipologie di spesa, owner, prove richieste, approvazione, export e pagamento. Poi testate le eccezioni più frequenti. Review corrections after month end; repeated corrections usually reveal a weak boundary or unclear category.

Errori comuni

L’errore è usare un’unica casella per tutto. Sembra semplice, ma nasconde rischio e lavoro extra.

L’errore è usare un’unica casella per tutto. Sembra semplice, ma nasconde rischio e lavoro extra. Another mistake is approving everything at manager level without finance review. Small policy checks can be automated, while high-risk exceptions need human judgement.

FAQ

Bill.Dock è adatto alle spese dipendenti: ricevute, carte, approvazioni e dati pronti per l’export.

Is it the same process? No; one is supplier-centred and one is employee-centred. Where do cards fit? Usually in expense management. What matters most? Evidence, owner, approval and export quality.

Conclusione

La conclusione è semplice: workflow separati, dati standardizzati.

Practical operating note 2

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 2.)

Practical operating note 3

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 3.)

Practical operating note 4

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 4.)

Practical operating note 5

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 5.)

Practical operating note 6

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 6.)

Practical operating note 7

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 7.)

Practical operating note 8

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 8.)

Practical operating note 9

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 9.)

Practical operating note 10

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 10.)

Practical operating note 11

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 11.)

Practical operating note 12

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 12.)

Practical operating note 13

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 13.)

Practical operating note 14

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 14.)

Practical operating note 15

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 15.)

Practical operating note 16

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 16.)

Practical operating note 17

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 17.)

Practical operating note 18

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 18.)

Practical operating note 19

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 19.)

Practical operating note 20

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 20.)

Practical operating note 21

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 21.)

Practical operating note 22

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 22.)

Practical operating note 23

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 23.)

Practical operating note 24

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 24.)

Practical operating note 25

Un punto pratico è la responsabilità delle domande. In AP il finance chiede a fornitore, acquisti o budget owner. Nelle spese chiede al dipendente o al manager. Questi percorsi devono essere visibili. (praktisk punkt 25.)

Practical operating note 26

La logica di pagamento cambia. Una fattura approvata entra in un pagamento fornitori. Una spesa approvata può passare da payroll, bonifico o riconciliazione carta. (praktisk punkt 26.)

Practical operating note 27

Rivedete ogni mese correzioni, documenti mancanti, duplicati e centri di costo modificati. I pattern indicano dove migliorare le regole. (praktisk punkt 27.)