Kort svar

Med en tydelig grense vet ansatte hvor bilaget skal inn, og økonomi vet hvilken kontroll som mangler. Det reduserer dobbeltbetalinger, manuelle meldinger og usikkerhet ved månedsavslutning.

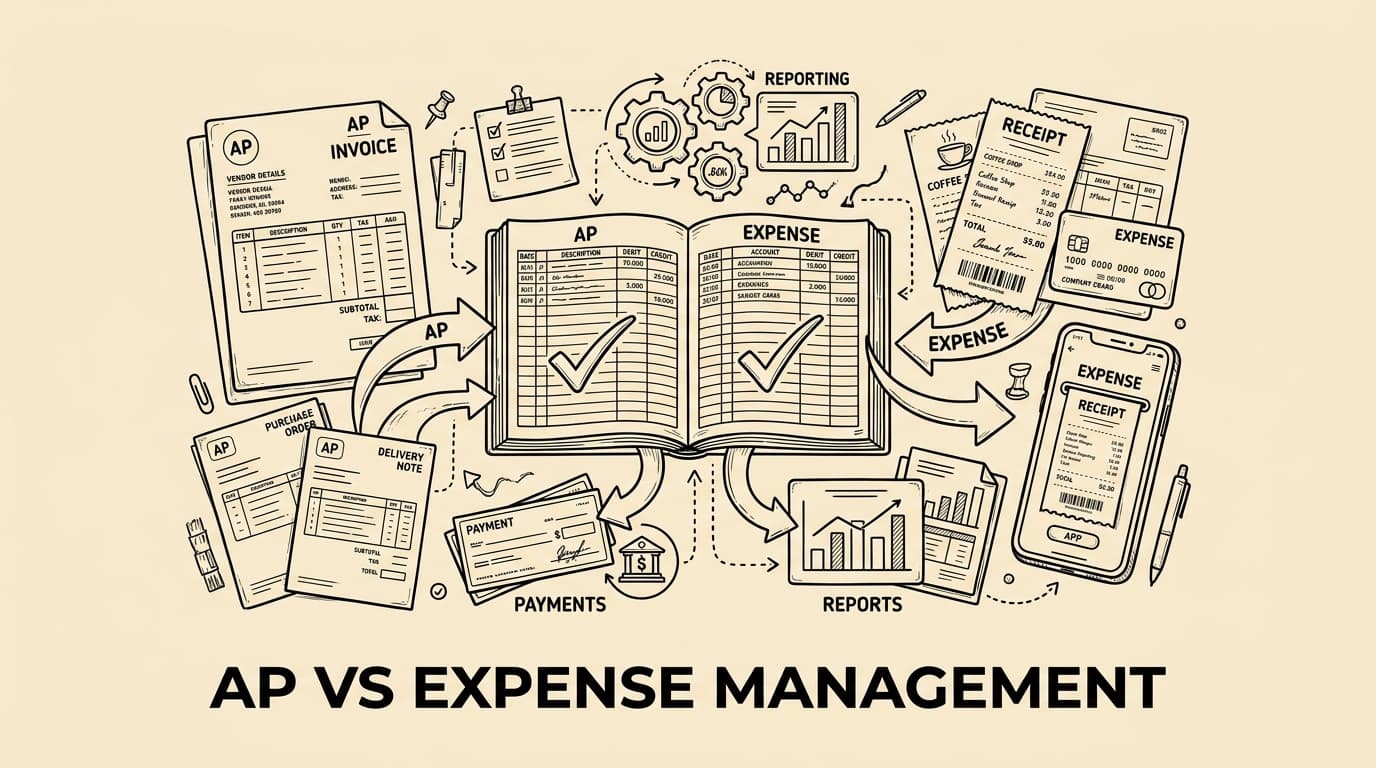

Accounts payable starter med en ekstern leverandør og en forpliktelse. Teamet kontrollerer faktura, leverandør, innkjøp, kontering og betalingsdato. Spørsmålet er om virksomheten faktisk skylder leverandøren pengene.

Practical comparison

| Area | Accounts payable | Expense management |

|---|---|---|

| Source | leverandørfaktura | ansattutlegg |

| Risk | duplicate or wrong payment | policy, receipt or tax issue |

| Approver | budget or purchase owner | manager plus finance |

| Output | approved invoice | approved expense record |

Practical operating note 1

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 1.)

Hva accounts payable dekker

Accounts payable starter med en ekstern leverandør og en forpliktelse. Teamet kontrollerer faktura, leverandør, innkjøp, kontering og betalingsdato. Spørsmålet er om virksomheten faktisk skylder leverandøren pengene. Denne nyansen hjelper med riktig ruting.

Accounts payable starter med en ekstern leverandør og en forpliktelse. Teamet kontrollerer faktura, leverandør, innkjøp, kontering og betalingsdato. Spørsmålet er om virksomheten faktisk skylder leverandøren pengene. Betalingslogikk, masterdata og periodisering trenger derfor sterk sporbarhet.

Hva expense management dekker

Expense management starter med den ansattes handling. Det trengs kvittering, formål, kategori, prosjekt og godkjenning. Ved reiser og representasjon er kontekst ofte like viktig som beløpet.

Expense management starter med den ansattes handling. Det trengs kvittering, formål, kategori, prosjekt og godkjenning. Ved reiser og representasjon er kontekst ofte like viktig som beløpet. Automatisering bør fange opp informasjonen mens den ansatte fortsatt husker formålet.

Beslutningsregelen

En leverandørfaktura går til AP. Et ansattutlegg går til expense management. En sentral hotellfaktura er AP; et hotell betalt med ansattkort er expense management.

Regelen bør publiseres med hverdagslige eksempler, ikke bare som intern policy. Da velger teamet riktig flyt fra start.

Ulike kontroller

AP krever kontroller mot duplikater, falske bankdata og betaling uten leveranse. Expense management krever policy, bilagskvalitet, mva-behandling og ledergodkjenning.

AP krever kontroller mot duplikater, falske bankdata og betaling uten leveranse. Expense management krever policy, bilagskvalitet, mva-behandling og ledergodkjenning. Thresholds, roles and exception handling should reflect the actual risk of each route.

Bilag, skatt og audit trail

Et sterkt audit trail viser dato, beløp, beslutning og dokumentasjon. Det må passe med mva, Skatteetaten og bokføringsloven og være lett å kontrollere.

Et sterkt audit trail viser dato, beløp, beslutning og dokumentasjon. Det må passe med mva, Skatteetaten og bokføringsloven og være lett å kontrollere. Finance bør kunne se hvem som godkjente, hva som ble endret og hvorfor posten ble eksportert.

Hvor prosessene møtes

Prosessene møtes i regnskapet. Bruk samme kontoplan og dimensjoner, men la separate arbeidsflyter samle riktig dokumentasjon.

Prosessene møtes i regnskapet. Bruk samme kontoplan og dimensjoner, men la separate arbeidsflyter samle riktig dokumentasjon. Shared reporting does not require identical intake. It requires consistent coding after the right evidence has been collected.

Implementeringssjekkliste

Kartlegg utgiftstype, eier, påkrevd bilag, godkjenning, eksport og betalingsmåte. Test deretter de vanligste unntakene.

Kartlegg utgiftstype, eier, påkrevd bilag, godkjenning, eksport og betalingsmåte. Test deretter de vanligste unntakene. Review corrections after month end; repeated corrections usually reveal a weak boundary or unclear category.

Vanlige feil

Feilen er å bruke én innboks til alt. Det virker enkelt, men skjuler risiko og skaper mer arbeid.

Feilen er å bruke én innboks til alt. Det virker enkelt, men skjuler risiko og skaper mer arbeid. Another mistake is approving everything at manager level without finance review. Small policy checks can be automated, while high-risk exceptions need human judgement.

FAQ

Bill.Dock passer for ansattutgifter: kvitteringer, korttransaksjoner, godkjenninger og eksportklare poster.

Is it the same process? No; one is supplier-centred and one is employee-centred. Where do cards fit? Usually in expense management. What matters most? Evidence, owner, approval and export quality.

Konklusjon

Konklusjonen er enkel: hold arbeidsflytene adskilt, men dataene standardisert.

Practical operating note 2

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 2.)

Practical operating note 3

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 3.)

Practical operating note 4

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 4.)

Practical operating note 5

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 5.)

Practical operating note 6

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 6.)

Practical operating note 7

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 7.)

Practical operating note 8

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 8.)

Practical operating note 9

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 9.)

Practical operating note 10

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 10.)

Practical operating note 11

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 11.)

Practical operating note 12

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 12.)

Practical operating note 13

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 13.)

Practical operating note 14

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 14.)

Practical operating note 15

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 15.)

Practical operating note 16

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 16.)

Practical operating note 17

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 17.)

Practical operating note 18

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 18.)

Practical operating note 19

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 19.)

Practical operating note 20

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 20.)

Practical operating note 21

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 21.)

Practical operating note 22

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 22.)

Practical operating note 23

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 23.)

Practical operating note 24

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 24.)

Practical operating note 25

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 25.)

Practical operating note 26

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 26.)

Practical operating note 27

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 27.)

Practical operating note 28

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 28.)

Practical operating note 29

Betalingslogikken er også ulik. En godkjent leverandørfaktura går ofte i en betalingskjøring. Et godkjent ansattutlegg kan gå via lønn, bank eller kortavstemming. (praktisk punkt 29.)

Practical operating note 30

Gå gjennom korrigeringer, manglende bilag, duplikater og endrede koststeder hver måned. Mønstrene viser hvor reglene må forbedres. (praktisk punkt 30.)

Practical operating note 31

Et ekstra praktisk punkt er ansvar for spørsmål. I AP spør økonomi ofte leverandør, innkjøp eller budsjetteier. I expense management spør økonomi den ansatte eller lederen. Rutene bør være synlige. (praktisk punkt 31.)