Kilometergodtgjørelse virker enkelt helt til ansatte sender inn kundemøter, flyplassreiser, prosjektbesøk, hjemmekontorruter og private omveier i samme reiseregning. En tydelig policy gjør prosessen konsekvent.

Målet er ikke mer byråkrati. Hver kravlinje skal svare på hvem som kjørte, når, fra hvor til hvor, hvorfor reisen var jobbrelatert, hvilken kjøretøytype som ble brukt, og hvilken sats som gjelder.

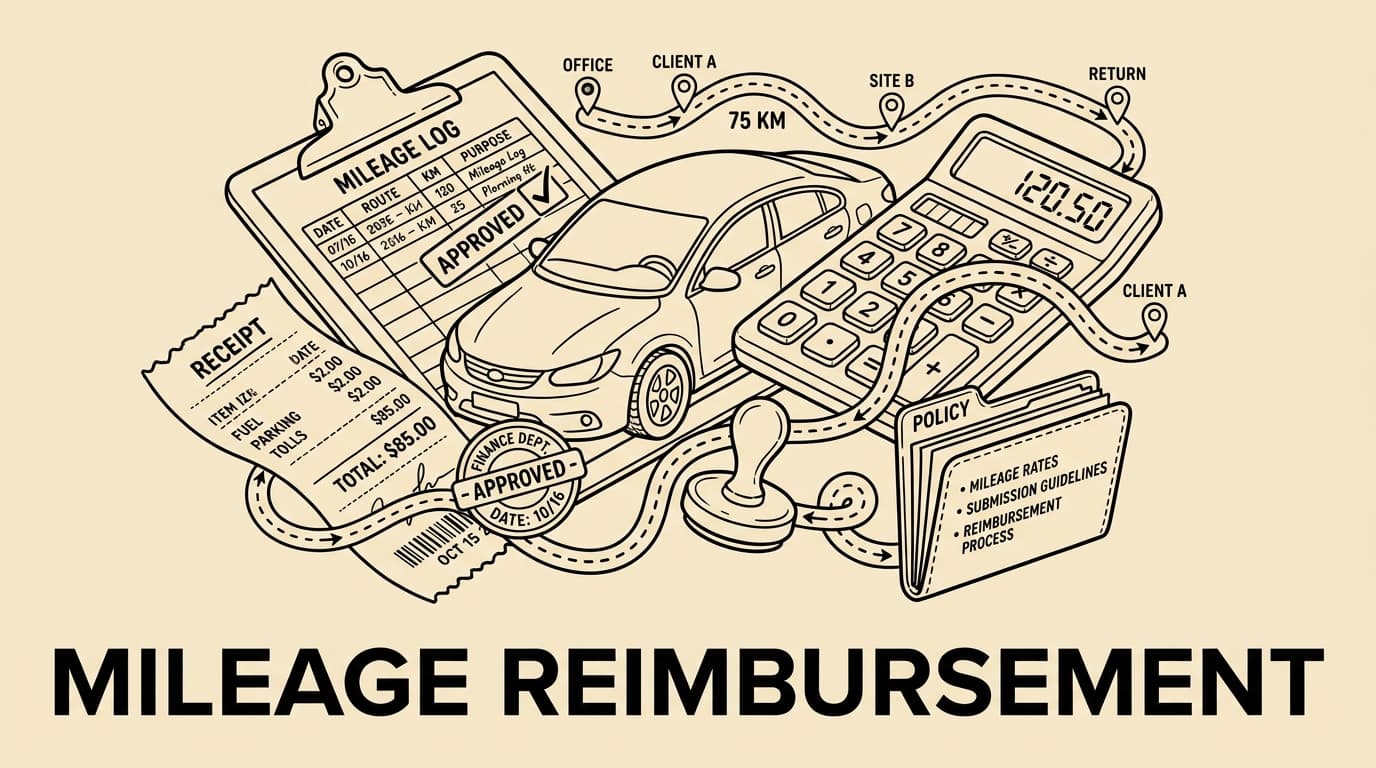

Avklar hvilke reiser som kan refunderes

Start med formålet før satsen diskuteres. Kundebesøk, leverandørmøter, prosjektsteder, bank- eller skattemøter og godkjent opplæring er normalt tydelige; ordinær pendling bør holdes utenfor med mindre en dokumentert lokal regel sier noe annet.

Et solid krav inneholder dato, startpunkt, mål, forretningsformål, distanse, kjøretøykategori og kvitteringer for parkering, bompenger, ferge eller lading når slike kostnader refunderes separat. Vage beskrivelser bør sendes tilbake før godkjenning.

Dokumentasjon og obligatoriske felt

Et solid krav inneholder dato, startpunkt, mål, forretningsformål, distanse, kjøretøykategori og kvitteringer for parkering, bompenger, ferge eller lading når slike kostnader refunderes separat. Vage beskrivelser bør sendes tilbake før godkjenning.

Mange arbeidsgivere bruker offentlige satser, interne satser innenfor et skattemessig rammeverk eller faktiske kostnader for spesielle kjøretøy. Den enkle modellen er best når den oppdateres årlig.

Den konkrete satsen bør ligge i et lokalt vedlegg; hovedpolicyen beskriver dokumentasjon, godkjenning, unntak og årlig oppdatering.

Velg modell for godtgjørelse

Mange arbeidsgivere bruker offentlige satser, interne satser innenfor et skattemessig rammeverk eller faktiske kostnader for spesielle kjøretøy. Den enkle modellen er best når den oppdateres årlig.

Kontroller bør bygges inn før utbetaling. Leder bekrefter formålet, økonomi kontrollerer sats og distanse, og systemet flagger helgereiser, dubletter eller uvanlig avrundede kilometer.

Bygg inn godkjenning og kontroll

Kontroller bør bygges inn før utbetaling. Leder bekrefter formålet, økonomi kontrollerer sats og distanse, og systemet flagger helgereiser, dubletter eller uvanlig avrundede kilometer.

Bill.Dock kan samle kvitteringer, reisekontekst og godkjenningskommentarer i samme spor, slik at revisjonen kan se hvorfor et krav ble godkjent, korrigert eller avvist.

Den konkrete satsen bør ligge i et lokalt vedlegg; hovedpolicyen beskriver dokumentasjon, godkjenning, unntak og årlig oppdatering.

Internasjonale og hybride team

Bill.Dock kan samle kvitteringer, reisekontekst og godkjenningskommentarer i samme spor, slik at revisjonen kan se hvorfor et krav ble godkjent, korrigert eller avvist.

Internasjonale team trenger lokale vedlegg fordi skatteregler, dokumentasjonsspråk og oppbevaring varierer. Den sentrale policyen beskriver kontrollen, mens lokale rådgivere vedlikeholder satsene.

Kilometer, mva og kvitteringer

Internasjonale team trenger lokale vedlegg fordi skatteregler, dokumentasjonsspråk og oppbevaring varierer. Den sentrale policyen beskriver kontrollen, mens lokale rådgivere vedlikeholder satsene.

Kilometergodtgjørelse er ikke det samme som en drivstoffkvittering. Parkering, bompenger og lading bør klassifiseres separat, særlig når mva eller direkte refusjon er relevant.

Den konkrete satsen bør ligge i et lokalt vedlegg; hovedpolicyen beskriver dokumentasjon, godkjenning, unntak og årlig oppdatering.

Feil- og svindelmønstre

Kilometergodtgjørelse er ikke det samme som en drivstoffkvittering. Parkering, bompenger og lading bør klassifiseres separat, særlig når mva eller direkte refusjon er relevant.

Vanlige problemer er avrundede distanser, gjentatte favorittruter, private omveier, duplikater etter avlyste møter og gamle satser etter årsoppdatering.

Implementeringssjekkliste

Vanlige problemer er avrundede distanser, gjentatte favorittruter, private omveier, duplikater etter avlyste møter og gamle satser etter årsoppdatering.

Publiser en kort policy, legg til eksempler, konfigurer obligatoriske felt og gjennomgå kilder og ansvarlig eier minst årlig.

Den konkrete satsen bør ligge i et lokalt vedlegg; hovedpolicyen beskriver dokumentasjon, godkjenning, unntak og årlig oppdatering.

Vanlige spørsmål

Publiser en kort policy, legg til eksempler, konfigurer obligatoriske felt og gjennomgå kilder og ansvarlig eier minst årlig.

En god policy gjør kilometergodtgjørelse rettferdig for ansatte og kontrollerbar for økonomi.

Konklusjon

En god policy gjør kilometergodtgjørelse rettferdig for ansatte og kontrollerbar for økonomi.

Start med formålet før satsen diskuteres. Kundebesøk, leverandørmøter, prosjektsteder, bank- eller skattemøter og godkjent opplæring er normalt tydelige; ordinær pendling bør holdes utenfor med mindre en dokumentert lokal regel sier noe annet.

Gjør kilometerkrav enklere å revidere

Bill.Dock samler kvitteringer, reisekontekst, godkjenningskommentarer og policykontroller, slik at økonomi får færre oppfølgingsmeldinger og bedre dokumentasjon.

Styringsdetalj 1

Som styringsdetalj 1 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 2

Som styringsdetalj 2 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 3

Som styringsdetalj 3 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 4

Som styringsdetalj 4 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 5

Som styringsdetalj 5 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 6

Som styringsdetalj 6 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 7

Som styringsdetalj 7 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 8

Som styringsdetalj 8 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 9

Som styringsdetalj 9 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 10

Som styringsdetalj 10 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 11

Som styringsdetalj 11 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 12

Som styringsdetalj 12 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 13

Som styringsdetalj 13 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 14

Som styringsdetalj 14 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 15

Som styringsdetalj 15 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 16

Som styringsdetalj 16 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 17

Som styringsdetalj 17 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 18

Som styringsdetalj 18 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 19

Som styringsdetalj 19 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 20

Som styringsdetalj 20 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 21

Som styringsdetalj 21 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 22

Som styringsdetalj 22 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 23

Som styringsdetalj 23 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 24

Som styringsdetalj 24 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.

Styringsdetalj 25

Som styringsdetalj 25 bør eier, kontrollert skatte- eller lønnskilde, siste satsoppdatering og godkjenning av unntak dokumenteres. Teksten bør være praktisk: økonomi trenger bevis, lønn trenger riktige data, og ansatte trenger klare regler før reisen.