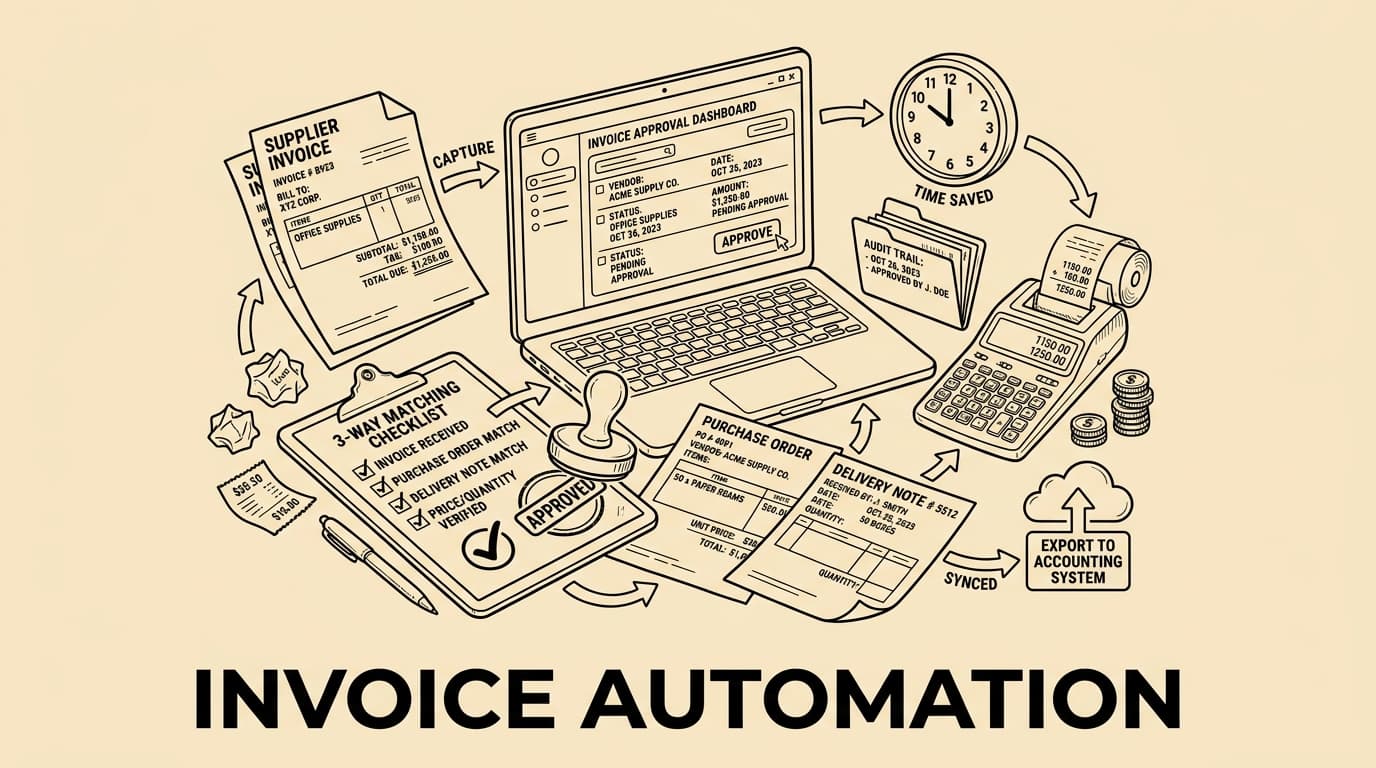

Automatiserad fakturahantering gör spridda leverantörsfakturor från e-post, pdf:er och portaler till ett kontrollerat flöde. I stället för att skriva in leverantör, belopp, moms och förfallodatum igen kan ekonomi fånga dokumentet en gång, validera fält, styra attest, matcha mot order eller mottagning och exportera strukturerad data till bokföring. Det praktiska värdet är hastighet; det strategiska värdet är kontroll: färre dubbletter, tydligare ansvar, bättre likviditet och renare revisionsspår.

Vad automatiserad fakturahantering betyder

Vad automatiserad fakturahantering betyder ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar centrala inkorgar, vidarebefordran, leverantörsportaler och mobil fångst och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Kartlägg dagens fakturaflöde

Kartlägg dagens fakturaflöde ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar leverantör, fakturanummer, momsnummer, IBAN, datum, valuta, netto, moms och brutto och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

- centrala inkorgar, vidarebefordran, leverantörsportaler och mobil fångst

- leverantör, fakturanummer, momsnummer, IBAN, datum, valuta, netto, moms och brutto

- ordermatchning, mottagningsbekräftelse och budgetägargranskning

- trösklar, kostnadsställen, projekt, återkommande leverantörer och avvikelser

Fånga fakturor vid källan

Fånga fakturor vid källan ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar ordermatchning, mottagningsbekräftelse och budgetägargranskning och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Extrahera och validera nyckelfält

Extrahera och validera nyckelfält ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar trösklar, kostnadsställen, projekt, återkommande leverantörer och avvikelser och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Matcha fakturor mot order och mottagning

Matcha fakturor mot order och mottagning ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar revisionsspår, arkivering, export, bankavstämning och bedrägerisignaler och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

- centrala inkorgar, vidarebefordran, leverantörsportaler och mobil fångst

- leverantör, fakturanummer, momsnummer, IBAN, datum, valuta, netto, moms och brutto

- ordermatchning, mottagningsbekräftelse och budgetägargranskning

- trösklar, kostnadsställen, projekt, återkommande leverantörer och avvikelser

Styr attest efter risk och budget

Styr attest efter risk och budget ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar centrala inkorgar, vidarebefordran, leverantörsportaler och mobil fångst och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Hantera moms- och skatteunderlag

Hantera moms- och skatteunderlag ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar leverantör, fakturanummer, momsnummer, IBAN, datum, valuta, netto, moms och brutto och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Förbered bokföringsexport

Förbered bokföringsexport ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar ordermatchning, mottagningsbekräftelse och budgetägargranskning och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

- centrala inkorgar, vidarebefordran, leverantörsportaler och mobil fångst

- leverantör, fakturanummer, momsnummer, IBAN, datum, valuta, netto, moms och brutto

- ordermatchning, mottagningsbekräftelse och budgetägargranskning

- trösklar, kostnadsställen, projekt, återkommande leverantörer och avvikelser

Mät avvikelser och ledtid

Mät avvikelser och ledtid ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar trösklar, kostnadsställen, projekt, återkommande leverantörer och avvikelser och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Implementeringschecklista

Implementeringschecklista ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar revisionsspår, arkivering, export, bankavstämning och bedrägerisignaler och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Modell för automatisering och kontroll

| Processteg | Automatiseringsregel | Mänsklig kontroll |

|---|---|---|

| Capture | Read supplier, amount and due date | Review unreadable fields |

| Matching | Compare invoice, order and receipt | Resolve exceptions |

| Approval | Route by amount and cost centre | Confirm business purpose |

| Export | Send approved data to accounting | Check period and tax treatment |

Hantera moms- och skatteunderlag

Additional implementation controls ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar trösklar, kostnadsställen, projekt, återkommande leverantörer och avvikelser och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Styr attest efter risk och budget

Additional implementation controls ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar ordermatchning, mottagningsbekräftelse och budgetägargranskning och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Matcha fakturor mot order och mottagning

Additional implementation controls ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar leverantör, fakturanummer, momsnummer, IBAN, datum, valuta, netto, moms och brutto och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Extrahera och validera nyckelfält

Additional implementation controls ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar centrala inkorgar, vidarebefordran, leverantörsportaler och mobil fångst och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Fånga fakturor vid källan

Additional implementation controls ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar revisionsspår, arkivering, export, bankavstämning och bedrägerisignaler och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Kartlägg dagens fakturaflöde

Additional implementation controls ska vara en kontrollpunkt, inte bara ännu en digital mapp. Ett bra flöde registrerar trösklar, kostnadsställen, projekt, återkommande leverantörer och avvikelser och gör nästa beslut tydligt: attestera, fråga, matcha, avvisa eller exportera. Målet är inte att ersätta ekonomiskt omdöme, utan att ta bort kopiering, saknad kontext och sen uppföljning. I Sverige bör processen fungera med bokföringslagen, Skatteverket, momsunderlag, SEK-belopp och spårbar arkivering. Regler, ändringar och underlag ska vara spårbara.

Verktyg som Bill.Dock kan samla fakturor och kvitton, styra attestflöden, spara underlag och exportera ren data till bokföring.

FAQ

Vad bör automatiseras först?

Central insamling, dubblettkontroll, fältextraktion, attestflöde och bokföringsexport.

Ersätter det ekonomigranskning?

Nej. Det tar bort kopiering och jagande, men ekonomi ansvarar för avvikelser, leverantörsrisk och bokföring.

Hur exakt måste OCR vara?

Validering är viktigast: leverantör, fakturanummer, datum, belopp, moms, valuta och bankuppgifter ska kontrolleras.

Vilka KPI:er är bra?

Ledtid, first-pass match, stoppade dubbletter, saknade attester och export utan omarbete.

Slutsats

Automatisering fungerar bäst som ett ekonomiskt kontrollsystem, inte bara som OCR. Börja med en tydlig kanal, validera betalnings- och skattefält, styr attest efter risk, spara underlag och mät avvikelser varje månad. Resultatet blir snabbare hantering, färre fel och större trygghet före bokföring.