Kurz erklärt

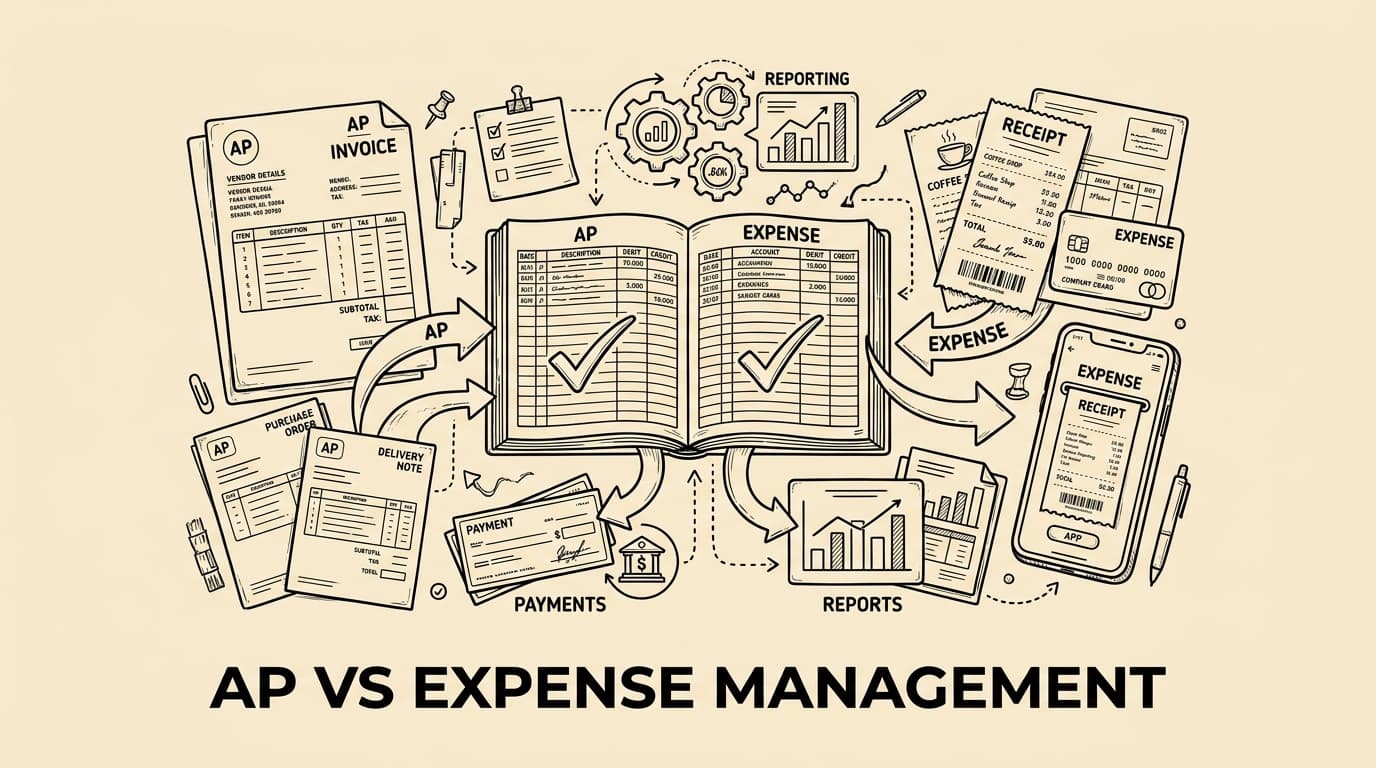

DACH-Finanzteams sollten Accounts Payable und Spesenmanagement nicht in einen Topf werfen. Accounts Payable kümmert sich um Lieferantenrechnungen, Zahlungsziele, Kreditorenstammdaten und Verbindlichkeiten. Spesenmanagement beginnt dagegen bei Mitarbeiterausgaben: Firmenkarte, private Auslage, Reisekosten, Kilometerpauschale, Bewirtungsbeleg oder Hotelquittung. Beide Prozesse landen später in der Buchhaltung, aber sie brauchen andere Belege, andere Freigaben und andere Kontrollen.

Die Abgrenzung ist praktisch: Kommt ein Dokument vom Lieferanten und adressiert die Firma, gehört es meistens in den Kreditorenprozess. Entsteht der Vorgang durch einen Mitarbeiter, der bezahlt, reist oder einen Beleg einreicht, gehört er ins Spesenmanagement. So vermeiden Teams Doppelzahlungen, Rückfragen und unklare Zuständigkeit im Monatsabschluss.

Practical comparison

| Area | Accounts payable | Expense management |

|---|---|---|

| Source | Lieferantenrechnung | Mitarbeiterausgabe |

| Risk | duplicate or wrong payment | policy, receipt or tax issue |

| Approver | budget or purchase owner | manager plus finance |

| Output | approved invoice | approved expense record |

Practical operating note 1

Ein zusätzlicher Praxispunkt ist die Verantwortung für Rückfragen. Bei AP fragt Finance typischerweise beim Lieferanten, Einkauf oder Budget Owner nach. Bei Spesen fragt Finance beim Mitarbeiter oder Manager nach. Diese Kommunikationswege sollten im System sichtbar sein, damit niemand dieselbe Nachfrage per E-Mail wiederholt. (praktisk punkt 1.)

Was Accounts Payable abdeckt

Accounts Payable beginnt, wenn die Firma eine Leistung erhalten hat und einem externen Anbieter Geld schuldet. Typische Aufgaben sind Lieferantenanlage, Rechnungsprüfung, Bestellabgleich, Kontierung, Zahlungsfreigabe und Abstimmung offener Posten. Die Leitfrage lautet: Ist diese Verbindlichkeit echt, vollständig und zur Zahlung fällig?

Der Prozess schützt Liquidität und Lieferantenbeziehung zugleich. Zu frühe Zahlungen belasten Cashflow, zu späte Zahlungen erzeugen Mahnungen oder Vertrauensverlust. Deshalb braucht AP klare Zahlungsbedingungen, Vier-Augen-Prinzipien und Schutz vor gefälschten Bankdaten.

Was Spesenmanagement abdeckt

Spesenmanagement beginnt näher am Arbeitsalltag. Mitarbeitende laden Quittungen hoch, ordnen Ausgaben Projekten zu, erklären den geschäftlichen Zweck und reichen Kilometer, Hotel, Bahn, Taxi oder Bewirtung ein. Hier geht es weniger um Lieferantenstammdaten, sondern um Policy, Belegqualität und steuerliche Nachvollziehbarkeit.

Tools wie Bill.Dock unterstützen genau diese Ebene: Belege erfassen, OCR-Daten prüfen, Freigaben dokumentieren, Kartenumsätze abgleichen und exportfähige Datensätze erzeugen. Das ersetzt keinen Kreditorenprozess, sondern ergänzt ihn dort, wo Mitarbeiterausgaben entstehen.

Die Entscheidungsregel

Die einfache Regel lautet: Quelle und Verantwortung entscheiden. Eine Lieferantenrechnung gehört in AP. Eine Mitarbeiterausgabe gehört ins Spesenmanagement. Grenzfälle löst man über dokumentierte Kriterien: Wer hat gekauft, wer schuldet Geld, welcher Beleg liegt vor und welcher Zahlungsweg folgt?

Ein Hotel kann beide Welten berühren. Eine Sammelrechnung für ein Team-Offsite läuft über AP. Ein individuell mit Firmenkarte bezahltes Hotelzimmer läuft über Spesenmanagement. Die Ausgabe ist ähnlich, der Kontrollpfad ist verschieden.

Unterschiedliche Kontrollen

AP-Kontrollen prüfen Lieferant, Bestellung, Rechnung, Leistungserbringung und Zahlung. Spesenkontrollen prüfen Zweck, Policy, Kategorie, Beleginhalt und Freigabe durch die Führungskraft. Wer diese Kontrollen vermischt, stellt entweder zu viele Fragen bei kleinen Auslagen oder zu wenige Fragen bei riskanten Lieferantenzahlungen.

Für DACH-Teams sind GoBD, UStG und lokale Aufbewahrungspflichten wichtig. Elektronische Belege können funktionieren, wenn Echtheit, Lesbarkeit und Unveränderbarkeit abgesichert sind. Der Prozess sollte daher jeden Schritt mit Zeitstempel, Nutzer und Entscheidung speichern.

Belege, Steuern und Audit Trail

Beide Prozesse brauchen einen Audit Trail. AP speichert Rechnungsnummer, Lieferant, Bestellreferenz, Freigabe und Zahlungslauf. Spesenmanagement speichert Originalbeleg, Kartentransaktion, OCR-Daten, Mitarbeiterkommentar, Managerfreigabe und Export. Wichtig ist nicht nur der Buchungssatz, sondern die Begründung dahinter.

Wenn Betriebsprüfung oder Steuerberater nachfragen, muss Finance schnell zeigen können, warum eine Ausgabe akzeptiert wurde. Spesen ohne Zweck oder Bewirtungsangaben verursachen Nacharbeit. Lieferantenrechnungen ohne Bestellbezug verursachen andere Risiken.

Wo beide Prozesse zusammenlaufen

Zusammen laufen die Prozesse in Buchhaltung, Reporting und Cash Forecast zusammen. Beide benötigen Kostenstelle, Sachkonto, Umsatzsteuer-Code und Projektbezug. Dennoch sollte die operative Erfassung getrennt bleiben, weil die Daten an unterschiedlichen Stellen entstehen.

Ein gutes Setup verbindet spezialisierte Workflows mit einheitlichem Export. AP-Automation verarbeitet Lieferantenrechnungen und Zahlungsläufe. Bill.Dock verarbeitet Mitarbeiterausgaben und übergibt geprüfte Buchungsdaten an das Accounting.

Umsetzungs-Checkliste

Erstellen Sie zuerst eine Spend-Matrix. Listen Sie Lieferantenrechnung, Firmenkarte, private Auslage, Reisekosten, Abo, Kilometer, Bewirtung und Barbeleg. Definieren Sie pro Typ Verantwortlichen, Pflichtbelege, Freigabe, Export und Zahlungsweg.

Danach konfigurieren Sie Schwellenwerte und Ausnahmen. Kleine Auslagen brauchen schnelle Policy-Prüfung. Neue Lieferantenbankdaten brauchen strengere Kontrollen. Wiederkehrende Monatsabschlusskorrekturen zeigen, wo die Regel noch unklar ist.

Häufige Fehler

Häufiger Fehler Nummer eins: AP als Sammelpostfach für alle Belege zu nutzen. Fehler Nummer zwei: Spesenmanagement als Ersatz für Lieferantenkontrollen zu behandeln. Fehler Nummer drei: Ausnahmen nicht zu dokumentieren. Alle drei führen zu Nacharbeit und Doppelrisiko.

Besser ist ein kurzer Leitfaden mit Beispielen. Mitarbeitende verstehen dann, wann sie eine Ausgabe in Bill.Dock erfassen und wann eine Rechnung an AP geht. Finance bekommt sauberere Daten und weniger Rückfragen.

FAQ

Sind AP und Spesenmanagement identisch? Nein. AP verwaltet Lieferantenverbindlichkeiten, Spesenmanagement verwaltet Mitarbeiterausgaben.

Wo gehören Firmenkarten hin? Meist ins Spesenmanagement, weil Mitarbeitende Kontext und Belege liefern müssen.

Kann ein Tool beides? Eine Suite kann beides abbilden, aber die Regeln sollten getrennt bleiben.

Was sollte zuerst automatisiert werden? Der Prozess mit dem größten manuellen Aufwand oder dem höchsten Risiko.

Wie hilft Bill.Dock? Bill.Dock erfasst und prüft Mitarbeiterausgaben, bevor sie in die Buchhaltung gehen.

Fazit

Accounts Payable und Spesenmanagement sind Nachbarn, keine Zwillinge. AP schützt den Lieferanten- und Zahlungsprozess. Spesenmanagement schützt den Mitarbeiterausgabenprozess. Mit klarer Grenze, sauberem Audit Trail und einheitlichem Export wird der Monatsabschluss schneller und verlässlicher.

Practical operating note 2

Auch die Zahlungslogik unterscheidet sich. Eine genehmigte Lieferantenrechnung wird häufig im Zahlungslauf gesammelt. Eine genehmigte Mitarbeiterausgabe kann über Gehaltsabrechnung, Bankzahlung oder Kartenabrechnung laufen. Wer diese Wege trennt, kann Cashflow und Erstattungserwartungen besser planen. (praktisk punkt 2.)

Practical operating note 3

Für wachsende Unternehmen lohnt sich ein monatlicher Review. Prüfen Sie stornierte Buchungen, fehlende Belege, doppelte Lieferanten und nachträglich korrigierte Kostenstellen. Diese Muster zeigen, ob AP-Regeln oder Spesenregeln nachgeschärft werden müssen. (praktisk punkt 3.)

Practical operating note 4

Ein zusätzlicher Praxispunkt ist die Verantwortung für Rückfragen. Bei AP fragt Finance typischerweise beim Lieferanten, Einkauf oder Budget Owner nach. Bei Spesen fragt Finance beim Mitarbeiter oder Manager nach. Diese Kommunikationswege sollten im System sichtbar sein, damit niemand dieselbe Nachfrage per E-Mail wiederholt. (praktisk punkt 4.)

Practical operating note 5

Auch die Zahlungslogik unterscheidet sich. Eine genehmigte Lieferantenrechnung wird häufig im Zahlungslauf gesammelt. Eine genehmigte Mitarbeiterausgabe kann über Gehaltsabrechnung, Bankzahlung oder Kartenabrechnung laufen. Wer diese Wege trennt, kann Cashflow und Erstattungserwartungen besser planen. (praktisk punkt 5.)

Practical operating note 6

Für wachsende Unternehmen lohnt sich ein monatlicher Review. Prüfen Sie stornierte Buchungen, fehlende Belege, doppelte Lieferanten und nachträglich korrigierte Kostenstellen. Diese Muster zeigen, ob AP-Regeln oder Spesenregeln nachgeschärft werden müssen. (praktisk punkt 6.)

Practical operating note 7

Ein zusätzlicher Praxispunkt ist die Verantwortung für Rückfragen. Bei AP fragt Finance typischerweise beim Lieferanten, Einkauf oder Budget Owner nach. Bei Spesen fragt Finance beim Mitarbeiter oder Manager nach. Diese Kommunikationswege sollten im System sichtbar sein, damit niemand dieselbe Nachfrage per E-Mail wiederholt. (praktisk punkt 7.)

Practical operating note 8

Auch die Zahlungslogik unterscheidet sich. Eine genehmigte Lieferantenrechnung wird häufig im Zahlungslauf gesammelt. Eine genehmigte Mitarbeiterausgabe kann über Gehaltsabrechnung, Bankzahlung oder Kartenabrechnung laufen. Wer diese Wege trennt, kann Cashflow und Erstattungserwartungen besser planen. (praktisk punkt 8.)

Practical operating note 9

Für wachsende Unternehmen lohnt sich ein monatlicher Review. Prüfen Sie stornierte Buchungen, fehlende Belege, doppelte Lieferanten und nachträglich korrigierte Kostenstellen. Diese Muster zeigen, ob AP-Regeln oder Spesenregeln nachgeschärft werden müssen. (praktisk punkt 9.)

Practical operating note 10

Ein zusätzlicher Praxispunkt ist die Verantwortung für Rückfragen. Bei AP fragt Finance typischerweise beim Lieferanten, Einkauf oder Budget Owner nach. Bei Spesen fragt Finance beim Mitarbeiter oder Manager nach. Diese Kommunikationswege sollten im System sichtbar sein, damit niemand dieselbe Nachfrage per E-Mail wiederholt. (praktisk punkt 10.)

Practical operating note 11

Auch die Zahlungslogik unterscheidet sich. Eine genehmigte Lieferantenrechnung wird häufig im Zahlungslauf gesammelt. Eine genehmigte Mitarbeiterausgabe kann über Gehaltsabrechnung, Bankzahlung oder Kartenabrechnung laufen. Wer diese Wege trennt, kann Cashflow und Erstattungserwartungen besser planen. (praktisk punkt 11.)

Practical operating note 12

Für wachsende Unternehmen lohnt sich ein monatlicher Review. Prüfen Sie stornierte Buchungen, fehlende Belege, doppelte Lieferanten und nachträglich korrigierte Kostenstellen. Diese Muster zeigen, ob AP-Regeln oder Spesenregeln nachgeschärft werden müssen. (praktisk punkt 12.)

Practical operating note 13

Ein zusätzlicher Praxispunkt ist die Verantwortung für Rückfragen. Bei AP fragt Finance typischerweise beim Lieferanten, Einkauf oder Budget Owner nach. Bei Spesen fragt Finance beim Mitarbeiter oder Manager nach. Diese Kommunikationswege sollten im System sichtbar sein, damit niemand dieselbe Nachfrage per E-Mail wiederholt. (praktisk punkt 13.)

Practical operating note 14

Auch die Zahlungslogik unterscheidet sich. Eine genehmigte Lieferantenrechnung wird häufig im Zahlungslauf gesammelt. Eine genehmigte Mitarbeiterausgabe kann über Gehaltsabrechnung, Bankzahlung oder Kartenabrechnung laufen. Wer diese Wege trennt, kann Cashflow und Erstattungserwartungen besser planen. (praktisk punkt 14.)

Practical operating note 15

Für wachsende Unternehmen lohnt sich ein monatlicher Review. Prüfen Sie stornierte Buchungen, fehlende Belege, doppelte Lieferanten und nachträglich korrigierte Kostenstellen. Diese Muster zeigen, ob AP-Regeln oder Spesenregeln nachgeschärft werden müssen. (praktisk punkt 15.)

Practical operating note 16

Ein zusätzlicher Praxispunkt ist die Verantwortung für Rückfragen. Bei AP fragt Finance typischerweise beim Lieferanten, Einkauf oder Budget Owner nach. Bei Spesen fragt Finance beim Mitarbeiter oder Manager nach. Diese Kommunikationswege sollten im System sichtbar sein, damit niemand dieselbe Nachfrage per E-Mail wiederholt. (praktisk punkt 16.)

Practical operating note 17

Auch die Zahlungslogik unterscheidet sich. Eine genehmigte Lieferantenrechnung wird häufig im Zahlungslauf gesammelt. Eine genehmigte Mitarbeiterausgabe kann über Gehaltsabrechnung, Bankzahlung oder Kartenabrechnung laufen. Wer diese Wege trennt, kann Cashflow und Erstattungserwartungen besser planen. (praktisk punkt 17.)