Kilometererstattung wirkt einfach, bis verschiedene Fahrten in einer Abrechnung landen: Kundentermine, Baustellenbesuche, Flughafenfahrten, Homeoffice-Wege und private Umwege. Eine Richtlinie macht daraus einen einheitlichen Finance-Prozess statt einer Diskussion am Monatsende.

Ziel ist nicht mehr Bürokratie. Jede Einreichung soll dieselben Fragen beantworten: Wer ist gefahren, wann, von wo nach wo, aus welchem geschäftlichen Anlass, mit welchem Fahrzeug und nach welchem Satz.

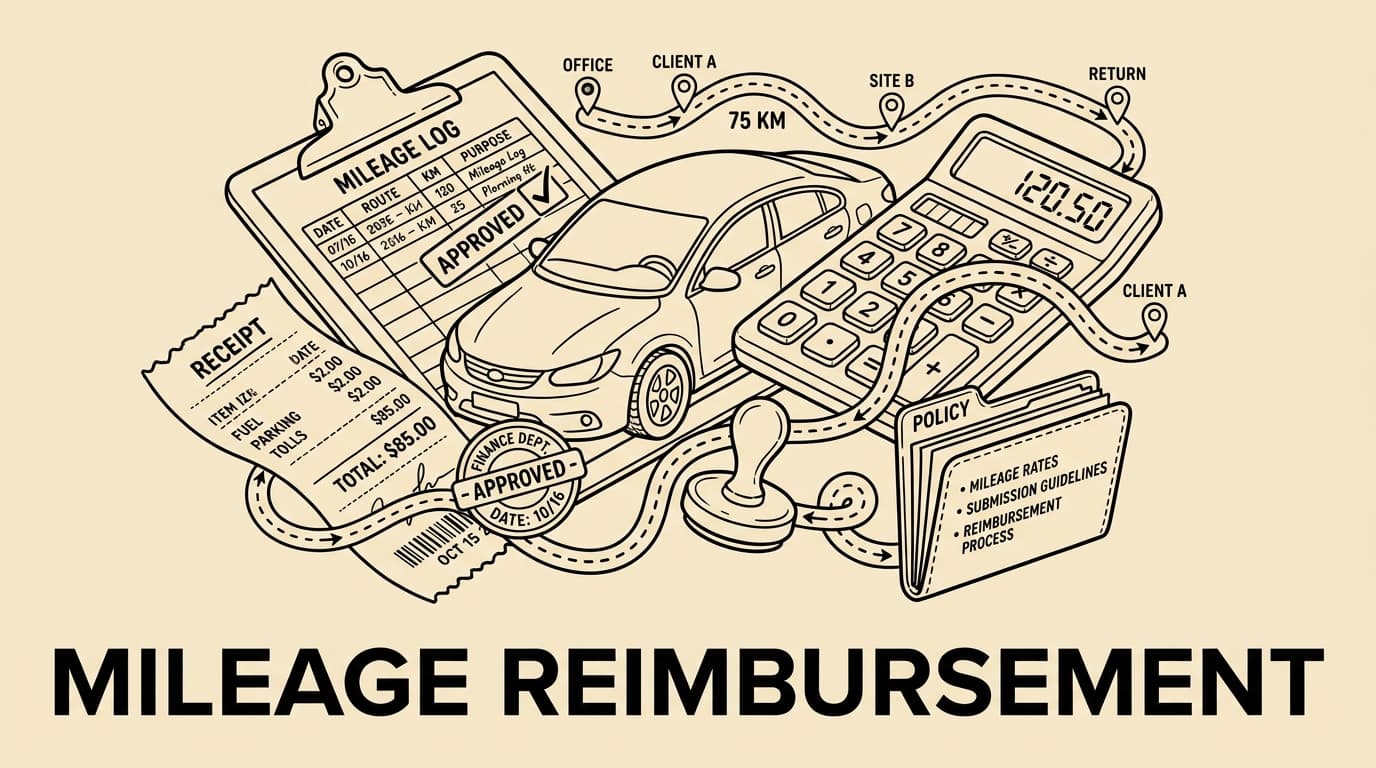

Erstattungsfähige Fahrten klar abgrenzen

Definieren Sie zuerst den geschäftlichen Anlass, bevor Sie über Cent pro Kilometer sprechen. Kundenbesuche, Lieferantentermine, Projektorte, Bank- oder Steuertermine und genehmigte Schulungen sind meist nachvollziehbar. Der normale Weg zwischen Wohnung und erster Tätigkeitsstätte sollte ohne ausdrückliche Ausnahme ausgeschlossen sein.

Diese Abgrenzung ist steuerlich relevant. Finanzverwaltungen veröffentlichen Regeln und Pauschalen, die sich ändern können. Deshalb sollte die interne Policy auf aktuelle offizielle Werte und lokale Beratung verweisen, statt alte Beträge dauerhaft in Vorlagen zu kopieren.

Nachweise und Pflichtfelder

Ein belastbarer Antrag enthält Datum, Start, Ziel, geschäftlichen Zweck, Strecke, Fahrzeugkategorie und gegebenenfalls Belege für Parken, Maut oder Laden. Kilometerstände können sinnvoll sein, wenn lokale Regeln oder interne Kontrollen das verlangen; bei einfachen Strecken kann eine nachvollziehbare Kartenstrecke genügen.

Finance sollte vage Angaben wie ‘Kundentermin’ ohne Ort oder Zweck nicht akzeptieren. Eine frühe Rückfrage ist fairer als eine Genehmigung, die im Rahmen einer Prüfung Monate später nicht mehr belegbar ist.

Die konkrete Satzhöhe gehört in den lokalen Anhang; die Hauptpolicy beschreibt Nachweise, Freigabe, Ausnahmen und jährliche Aktualisierung.

Erstattungsmodell auswählen

Viele Unternehmen nutzen entweder amtliche Pauschalen, einen intern genehmigten Satz unterhalb eines steuerlichen Rahmens oder ein tatsächliches Kostenmodell für Sonderfälle. Für normale Privatfahrzeuge ist eine klare Kilometerpauschale meist am einfachsten.

Tatsächliche Kosten können bei Spezialfahrzeugen sinnvoll sein, erfordern aber deutlich mehr Belege und Abgrenzung privater Nutzung. Eine einfache Regel ist besser, wenn sie konsequent gepflegt und jährlich geprüft wird.

Freigabe und Kontrolle im Workflow

Kontrollen sollten vor der Auszahlung greifen. Die Führungskraft bestätigt den geschäftlichen Anlass, Finance prüft Strecke und Satz, und das System markiert Wochenendfahrten, Doppelstrecken oder ungewöhnliche Rundungen. Reviewer brauchen die Regel direkt neben dem Antrag.

Bill.Dock kann dabei helfen, Beleg, Fahrtkontext und Genehmigungskommentar zusammenzuhalten. Der Nutzen liegt nicht nur in schnellerer Erstattung, sondern in einem nachvollziehbaren Audit Trail.

Die konkrete Satzhöhe gehört in den lokalen Anhang; die Hauptpolicy beschreibt Nachweise, Freigabe, Ausnahmen und jährliche Aktualisierung.

Internationale und remote Teams

Ein internationales Team braucht lokale Anhänge. Deutschland, Dänemark, Norwegen oder das Vereinigte Königreich behandeln private Fahrzeuge, Pauschalen und Payroll-Meldungen nicht identisch. Die zentrale Policy beschreibt den Kontrollrahmen, lokale Finance- oder Steuerteams pflegen die länderspezifischen Details.

Remote Work macht die Ausgangsadresse wichtig. Die Richtlinie sollte erklären, wann das Homeoffice als Startpunkt gilt und wann eine Fahrt weiterhin privater Arbeitsweg ist.

Kilometer, Umsatzsteuer und Belege

Kilometererstattung ersetzt keinen Kraftstoffbeleg. Für Parken, Maut, Fähren oder Laden braucht das Unternehmen häufig separate Rechnungen oder Quittungen. EU-VAT-Regeln setzen Grundprinzipien für Rechnungen; nationale Regeln bestimmen viele Details.

Ordnen Sie solche Belege der Fahrt zu, aber klassifizieren Sie sie getrennt. So vermischen sich Entfernungspauschale und echte Auslagen nicht in der Buchhaltung.

Die konkrete Satzhöhe gehört in den lokalen Anhang; die Hauptpolicy beschreibt Nachweise, Freigabe, Ausnahmen und jährliche Aktualisierung.

Fehler- und Betrugsmuster

Häufige Muster sind gerundete Strecken, wiederholte Lieblingsrouten, private Umwege, doppelte Einreichungen nach Terminänderungen und alte Sätze nach einer Jahresaktualisierung. Ein monatlicher Ausnahmenbericht erkennt solche Themen früh.

Eine klare Policy schützt auch Mitarbeitende. Wer die Regeln vor der Fahrt kennt, erlebt weniger willkürliche Kürzungen und erhält schneller eine nachvollziehbare Rückmeldung.

Umsetzungs-Checkliste

Veröffentlichen Sie eine kurze Hauptpolicy plus lokale Anhänge. Ergänzen Sie Beispiele für genehmigte, teilweise gekürzte und abgelehnte Fahrten. Konfigurieren Sie Pflichtfelder, aktuelle Sätze und Freigaben im Expense Tool.

Prüfen Sie die Richtlinie mindestens jährlich und dokumentieren Sie Owner, Änderungsdatum und Quelle der aktuellen Sätze.

Die konkrete Satzhöhe gehört in den lokalen Anhang; die Hauptpolicy beschreibt Nachweise, Freigabe, Ausnahmen und jährliche Aktualisierung.

FAQ

Müssen wir immer den höchsten steuerfreien Satz zahlen? Nicht zwingend; arbeitsvertragliche und steuerliche Folgen sollten vorab geprüft werden.

Brauchen Mitarbeitende Tankbelege? Für die Kilometerpauschale zählt der Fahrtnachweis; für Parken, Maut oder Vorsteuerfragen sind separate Belege relevant.

Wie gehen wir mit Elektrofahrzeugen um? Viele Unternehmen ergänzen Regeln für Laden, Heimladekosten und Fahrzeugkategorie.

Fazit

Eine gute Kilometererstattungsrichtlinie ist kurz, aktuell und operativ nutzbar. Sie definiert Fahrten, Nachweise, Sätze, Freigaben und Ausnahmen. Im digitalen Workflow wird daraus ein kontrollierter, prüfbarer Prozess statt einer wiederkehrenden Spesendiskussion.

Kilometerabrechnungen leichter prüfbar machen

Bill.Dock bündelt Belege, Fahrtkontext, Freigabekommentare und Policy-Prüfungen. So entstehen weniger Rückfragen, bessere Monatsabschluss-Nachweise und eine angenehmere Erfahrung für Mitarbeitende mit berechtigten Geschäftsfahrten.

Governance-Detail 1

Für Governance-Punkt 1 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 2

Für Governance-Punkt 2 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 3

Für Governance-Punkt 3 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 4

Für Governance-Punkt 4 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 5

Für Governance-Punkt 5 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 6

Für Governance-Punkt 6 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 7

Für Governance-Punkt 7 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 8

Für Governance-Punkt 8 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 9

Für Governance-Punkt 9 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 10

Für Governance-Punkt 10 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 11

Für Governance-Punkt 11 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 12

Für Governance-Punkt 12 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 13

Für Governance-Punkt 13 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 14

Für Governance-Punkt 14 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 15

Für Governance-Punkt 15 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 16

Für Governance-Punkt 16 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.

Governance-Detail 17

Für Governance-Punkt 17 sollte feststehen, wer die Richtlinie verantwortet, welche Steuer- oder Payroll-Quelle geprüft wurde, wann der Satz zuletzt aktualisiert wurde und wie Ausnahmen genehmigt werden. Die Formulierung sollte praktisch bleiben: Finance braucht Nachweise, Payroll braucht korrekte Meldedaten und Mitarbeitende brauchen verständliche Regeln vor der Fahrt.